Les ETF CAC 40 sont les meilleurs instruments pour investir dans l’indice boursier parisien. Très appréciés des épargnants français, ils ont connu un succès phénoménal depuis une dizaine d’années. Mais avant d’investir dans un tracker CAC 40, il est important de suivre quelques recommandations. Découvrez notre guide et nos avis sur les ETF CAC 40 !

Les meilleurs courtiers pour investir dans le tracker CAC 40

Avant d’entrer dans le détail, il convient de préciser que pour acheter des parts d’un ETF CAC 40, il est nécessaire d’ouvrir une enveloppe fiscale. Il en existe 3 : le compte-titre, le PEA ou l’assurance-vie. Le choix de la bonne enveloppe et du bon intermédiaire (en matière de tarification, d’accès aux supports d’investissement, de service client) est primordial pour la performance de votre investissement.

Nous avons sélectionné les meilleurs intermédiaires pour investir dans des ETF CAC 40 :

Courtiers ETF en PEA gestion libre

Gestion sous mandat à dominante ETF

Pourquoi investir dans un ETF CAC40 ?

Les trackers sont les meilleurs instruments pour investir dans le CAC 40

Avant l’arrivée des ETF (également connus sous les noms de Trackers et Fonds indiciels), la méthode classique pour investir dans l’indice boursier français consistait à acheter une à une les quarante actions qui la composent. Mais cela entraînait trois inconvénients majeurs :

- Un investissement élevé, puisqu’il faut débourser aux alentours de 5 000€ pour détenir une action de chaque valeur

- Des frais de courtage importants, avec au minimum quarante ordres à passer (et autant pour déboucler les positions)

- La nécessité d’une gestion semi-active pour réagir aux évènements qui influent sur la composition du CAC 40 : entrée/sortie de valeurs, fusions et acquisitions de sociétés…

Les trackers viennent combler ces lacunes puisqu’ils permettent d’investir dans le CAC 40 avec un montant limité, à des frais de gestion très faibles (moins de 0,3% par an contre 4% pour un fonds d’investissement classique type OPCVM) et n’ont besoin d’aucune gestion active de la part de l’investisseur.

Si vous n’êtes pas familier avec le fonctionnement des trackers, je vous invite à consulter notre étude complète avant de poursuivre la lecture du présent article :

![]()

Tout savoir sur les ETF (Trackers, Fonds indiciels)

Rappelons qu’un ETF CAC 40 est un fonds investi dans les quarante valeurs de l’indice français, ce qui lui permet de répliquer parfaitement sa performance : lorsque le CAC 40 s’apprécie de +2%, le tracker verra sa valeur augmenter d’autant.

Au-delà de l’instrument financier, une question importante à se poser est : pourquoi investir dans l’indice CAC 40 ?

Accéder aux plus grandes valeurs de l’économie française

Le CAC 40 est un indice boursier créé en 1987 qui suit l’évolution des quarante plus grandes valeurs françaises. Il est aujourd’hui géré par la place boursière Euronext Paris, dont la mission est notamment de valider la composition de l’indice en fonction de critères liés à la capitalisation boursière et au volume d’échange.

La composition du CAC40 évolue donc régulièrement : en septembre 2020 par exemple l’entreprise Accor fut remplacée par le groupe Alstom. Certaines grandes sociétés conservent leurs places depuis des décennies, citons : Accor, Air Liquide, L’Oréal, LVMH, Pernod Ricard, Saint-Gobain ou encore Sanofi.

À noter que l’indice se calcule en fonction de la capitalisation boursière flottante, c’est-à-dire la part d’actions cotées susceptibles d’être échangées à tout moment ; les parts détenus par une famille (par exemple celles de la famille Pinault dans Kering), par un Etat (celles de l’Etat français dans Airbus) ou un fonds de pension ne sont donc pas pris en compte.

La capitalisation du CAC 40 est d’environ 1 400 milliards d’euros, ce qui représentent la moitié de la capitalisation totale d’Euronext Paris.

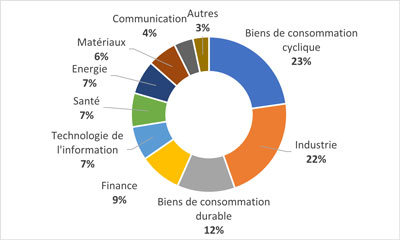

L’indice phare de la Bourse de Paris est bien diversifié sectoriellement

Les entreprises qui composent le CAC 40 se positionnent sur différents secteurs d’activités, ce qui en fait un indice assez bien diversifié d’un point de vue sectoriel.

Voici quelle était la répartition de l’indice français début 2021 :

|

Soutenir l’économie française |

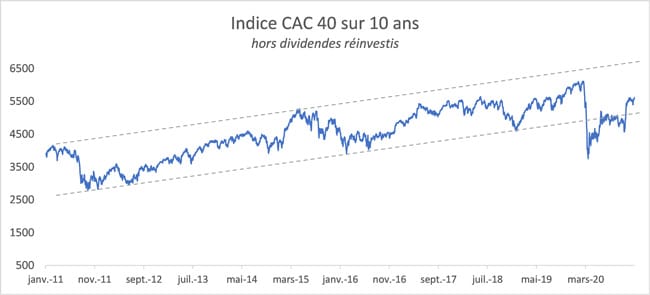

Un indice performant : +6,2% par an depuis 10 ans

Comme tout indice boursier, le CAC 40 est volatile à court et moyen terme. Mais sur le long terme il réalise de belles performances ! Voici son évolution sur 10 ans, de janvier 2011 à décembre 2020 :

Malgré les soubresauts à court terme et une crise économique majeure, le CAC 40 poursuit une tendance haussière. Après avoir chuté de 30% en février-mars 2020, il ne lui a fallut que quelques mois pour rebondir et retrouver le niveau qu’il avait 1 an auparavant. Cela s’est également vérifié après le krach de 2008 : il a fallu 10 ans au CAC 40 pour retrouver son niveau d’avant crise. Un peu long à l’échelle d’un investisseur individuel… mais le résultat est bien là !

Edit janvier 2023 : l’année 2022 a été une année difficile en Bourse, aucun indice n’y a échappé… Le MSCI World a fait -13,7%, le S&P -19%, quant au Nasdaq il s’est écroulé de 33%. En comparaison, le CAC 40 s’en est plutôt bien sorti : -10%. Lorsqu’on regarde de près, on comprend que les valeurs technologiques américaines ont terriblement soufferts, tandis que le CAC 40 a été soutenu par des valeurs telles que Kering, Hermes, L’Oreal ou encore LVMH.

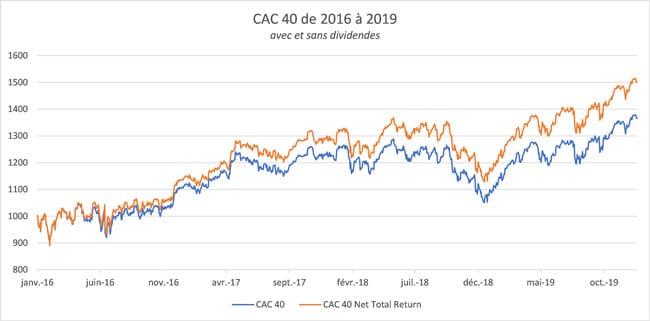

Sans les dividendes, la performance du CAC 40 est sous-estimée

L’indice CAC 40 est biaisé car il n’intègre pas dans son calcul les dividendes versés aux actionnaires, contrairement à d’autres indices tel que le DAX. Or il s’agit d’une composante importante pour la performance de l’investisseur ! Rappelons en effet qu’un versement de dividende fait mécaniquement baisser le prix de l’action, dans la mesure où cette sortie de liquidité appauvrit d’autant l’entreprise.

Par exemple si Air Liquide verse un dividende de 3€ par action, le titre qui valait 130€ baissera à 127€. Cela n’a aucune incidence pour l’actionnaire qui détiendra toujours 130€ (127€ en action et 3€ en cash).

Pour un investisseur qui investit dans le CAC 40 et qui percevra des dividendes, il vaut mieux étudier un indice alternatif. En effet il existe des indices CAC 40 qui intègrent dans leur calcul l’hypothèse que le dividende est automatiquement réinvesti sur la même action. Les 2 plus connus sont :

- Le CAC 40 Gross return, l’indice dividende réinvesti avant impôt

- Le CAC 40 Net Total Return, l’indice dividende réinvesti après impôt (flat tax de 30%)

Voici un exemple de l’écart entre le CACC 40 classique et le CAC 40 Net Total Return, en base 1 000 au 1er janvier 2016.

Ainsi, pour un investisseur, le CAC 40 classique est largement sous-estimé par rapport à l’indice qui prend en compte les dividendes !

Sur 10 ans, du 1er janvier 2011 au 31 décembre 2020, la performance de l’indice français a été :

- Pour le CAC 40 dividende réinvesti net d’impôt : +83%, soit une croissance moyenne de +6,2% par an

- Pour le CAC 40 classique : +42%, soit une croissance moyenne de +3,6% par an

|

Comment capter la performance du CAC 40 |

Profiter d’une meilleure fiscalité sur les dividendes

En France chaque dividende perçus est soumis à un impôt, appelé Flat-tax, au taux forfaitaire de 30% (ce taux est moins élevé dans le cas d’un PEA ou d’une assurance-vie).

Un problème se pose dans le cas d’un dividende versé par une entreprise étrangère. En effet, dans la majorité des cas, le fisc étranger prélève à la source une taxe locale. Cet impôt peut être élevé : il est par exemple de 30% aux Etats-Unis, de 26% en Allemagne, de 25% au Canada. Or cela ne concerne pas le fisc français qui applique la flat-tax même si cela entraine pour l’investisseur une double imposition.

Heureusement il existe des conventions fiscales entre la France et certains pays pour éviter cette double taxation sous certaines conditions. Mais cette solution n’est valable que pour les dividendes d’actions acquises via un compte-titre ; les PEA et les assurances-vie ne sont pas concernés.

Cela concerne les fonds indiciels au même titre que n’importe quel investisseur. Des trackers investis dans des actions et obligations étrangères peuvent ainsi perdre en performance à cause de frottements fiscaux.

Cette problématique ne concerne pas les ETF immatriculés en France qui sont investis dans des actions d’entreprises nationales. Les principales sociétés de gestion proposant des trackers français sont :

- Lyxor

- Amundi

- BNP Paribas Easy France

Notre avis sur l’investissement dans un tracker CAC 40

Le CAC 40 est un indice performant qu’il est intéressant d’intégrer à son portefeuille. Les épargnants peuvent y avoir facilement accès en achetant des parts de fonds indiciels investis dans les quarante valeurs françaises. Mais attention, il y a un écueil qu’il convient d’éviter…

Il existe un biais psychologique qui fait qu’un investisseur aura une préférence naturelle pour investir majoritairement, voire entièrement dans son pays d’origine. Il est en effet plus rassurant d’acheter des actifs qui nous sont familiers, des actions d’entreprises que l’on connait.

Or concentrer son portefeuille dans des valeurs françaises n’est pas judicieux car celui-ci ne bénéficierait pas de la meilleure diversification, notamment géographique. En effet, à l’échelle mondiale le CAC 40 est un petit indice : il n’englobe qu’une quarantaine de valeurs, se restreint à une zone géographique limitée et pèse moins de 4% de la capitalisation mondiale. En comparaison il existe des indices bien plus larges et mieux diversifiés, citons par exemple :

- Le MSCI World qui regroupe près de 1 600 valeurs de 23 pays développés, soit 85% de la capitalisation boursière mondiale

- Le S&P 500, composé des 500 plus grandes actions américaines. Il connait une croissance régulière depuis 10 ans ; en 2019 il a progressé de +29% !

- L’Euro Stoxx 50 suit les 50 valeurs les plus importantes appartenant aux pays membres de la zone Euro

Nous vous recommandons de ne pas surpondérer votre portefeuille en trackers CAC 40. Complétez-le avec des trackers d’indices plus complets tels que ceux que nous avons cité plus haut. Notre article comment choisir ses trackers devrait vous aider !

Comment investir dans un ETF CAC40

Choisir son enveloppe : compte-titre, PEA ou assurance-vie

Les trackers CAC 40 sont accessibles sur 3 enveloppes :

Un compte-titre (CTO). Cette enveloppe est la plus flexible pour investir en bourse, mais elle ne bénéficie d’aucun avantage fiscal. Toutes les plus-values, dividendes et intérêts sont taxés à 30%.

Un Plan Epargne en Action (PEA) est bien plus intéressant fiscalement : si le plan est maintenu au moins 5 ans, les plus-values, dividendes et intérêts ne seront taxés qu’à hauteur de 17,2%.

Une assurance-vie, qui bénéficie également d’un avantage fiscal en fonction de sa durée de détention. Un nombre croissant d’assureurs propose désormais des ETF CAC 40 dans leurs contrats d’assurance-vie.

Vous pouvez consulter nos articles dédiés aux ETF en PEA et en Assurance-vie :

Comparatif des courtiers pour acheter des ETF CAC 40

| Comparatif des courtiers ETF | ||||

| Compte-titre | ||||

| PEA | ||||

| Nombre d'ETF disponibles | +200 | > 1 000 | 900 | > 1 000 |

| Autres produits boursiers | Actions, obligations, options, futures, warrants | Actions, obligations, options, futures, warrants | Actions, OPCVM, FCPI | Actions, obligations, OPCVM |

| Frais de courtage sur ETF | Entre 2€ et 0,1%/ordre | Gratuit sur une sélection de 200 ETF 2€ + 0,02% sur les autres ETF | Ordre < 1000€ : 2,5€ Ordre compris entre 1 000€ et 3 000€ : 5€ Ordre > 3 000€ : 0,13% (min. 10€) | 1,95 € pour un ordre inférieur ou égal à 500 € • 3,90 € pour un ordre entre 500 € et 2 000 € • 0,20 % au-delà |

| Qualité du service client | Excellent | Bon | Bon | Bon |

| Notation | ||||

| En savoir plus | Avis EasyBourse Guide complet | Avis DEGIRO Guide complet | Bforbank Bourse Guide complet | Fortuneo Bourse Guide complet |

Quel courtier choisir pour investir dans des trackers CAC 40 ?

DEGIRO est certainement le meilleur courtier sur le marché français, en termes de rapport qualité/tarifs. Une sélection de 200 ETF européens, dont les ETF CAC 40, n’appliquent aucun frais de courtage ! Le seul inconvénient que nous lui trouvons est qu’il ne propose pas de PEA.

Bourse Direct est également un excellent courtier en ligne. Bien que sont offre soit légèrement inférieure à celle de DEGIRO (moins de produits accessibles, interface client un peu vieillot…) il a l’avantage de proposer l’ouverture d’un PEA.

Bforbank est un peu plus cher que ses deux concurrents, mais il a l’avantage de proposer toute une gamme de solution d’épargne et d’investissement : CTO, PEA, Assurance-vie, Compte courant, Livrets bancaires, etc. En effet certains épargnants apprécieront le confort d’avoir un seul intermédiaire financier.

Comparatif Assurance-vie avec une prédominance ETF

| Comparatif des assureurs 100% ETF en gestion sous mandat | |||

| Nom du contrat | Yomoni Vie | Nalo Patrimoine | ActiveSeed Vie |

| Enveloppe | Assurance-vie PER | Assurance-vie | Assurance-vie PEA |

| Assureur | Spirica | Generali | |

| Mode de gestion disponible | Gestion déléguée 100% ETF | Gestion déléguée 100% ETF | Gestion déléguée 100% ETF |

| Performance de la gestion déléguée par profil en 2021 | Gestion standard Prudent : 1,6%Equilibré : 6,5% Dynamique : 12,3% Offensif : 22,7% | Gestion Eco-Responsable Prudent : 2%Equilibré : 6,6% Dynamique : 9,4% Offensif : 12,9% Gestion standard Prudent : 2,6%Equilibré : 7,7% Dynamique : 13,6% Offensif : 17,8% | Gestion standard Prudent : 2,4%Equilibré : 7,2% Dynamique : 15,3% Offensif : 20,5% Gestion Eco-Responsable Prudent : 2,5%Equilibré : 7,7% Dynamique : 15,1% Offensif : 20,1% Gestion Santé Prudent : 2,4%Equilibré : 11,6% Dynamique : 15,5% Offensif : 20,8% |

| Nombre d'ETF disponibles | 80 | 30 | 50 |

| Autres produits financiers disponibles | 1 fonds euro | 1 fonds euro | 1 fonds euro |

| Frais | Frais de gestion : 1,6%/an | Frais de gestion : 1,6%/an | Frais de gestion : 1,5%/an |

| Notation | |||

| En savoir plus | Avis Yomoni Guide complet | Avis Nalo Guide complet | Avis ActiveSeed Guide complet |

En Assurance-vie gestion déléguée les robo-advisors Nalo et Yomoni sont les meilleurs gérants du marché : excellents rendements, tarifs bas et transparents, par le biais d’une gestion 100% ETF.

En Assurance-vie gestion libre le contrat 100% en ligne Darjeeling applique des tarifs très bas et près de mille Unités de compte, dont soixante-dix trackers.

Les différentes catégories de fonds indiciels CAC40

Nous avons déjà abordé les différentes catégories d‘ETF : réplication physique ou synthétique, distribuant ou capitalisation, hedgés et non hedgés.

Voyons maintenant les spécificités liées aux trackers PEA :

Les ETF CAC40 à effet de levier

Un ETF CAC 40 à effet de levier va démultiplier la performance de l’indice boursier. Par exemple le tracker Lyxor CAC 40 Daily (2x) Leveraged a un levier de 2 : si le CAC 40 augmente (resp. baisse) de 2%, l’ETF gagne (resp. perds) 4%.

Ce type de fonds indiciel est intéressant dans le cas où vous anticipez une variation du marché. Ainsi durant le premier confinement en mars 2020, de nombreux investisseurs anticipant une reprise de la bourse ont eu recours à ce type d’instrument.

Les trackers CAC 40 short

Un ETF short réplique la performance d’un indice boursier en sens inverse. Par exemple le tracker Amundi ETF Short CAC 40 se valorise (resp. de déprécie) de 2% si le CAC 40 baisse (resp. augmente) de 2%. Un instrument très utile lorsqu’on anticipe une baisse de marché !

Certains ETF combinent Short et Effet de levier, par exemple en s’exposant inversement à la performance avec un levier de 2x.

ETF CAC 40 PEA

La majorité des ETF CAC 40 disponibles en France sont accessibles depuis un PEA, dans la mesure où ils remplissent les conditions d’éligibilités : immatriculation en France et investissement dans une majorité de titres européens.

Bien que rares, il est possible de tomber sur des fonds indiciels immatriculés à l’étranger qui suivent l’indice CAC 40. Ils ne sont pas éligibles au PEA.

Liste des meilleurs ETF CAC 40 et trackers France

Voici une liste des principaux trackers CAC 40 qu’il est possible de trouver quand on est investisseur français. Sans surprise, on retrouve ici des émetteurs nationaux.

Il n’y a généralement aucun intérêt de souscrire à l’ETF CAC 40 d’un émetteur étranger, qui sera certainement à réplication synthétique. Vous risquerez de payer plus cher et d’être soumis au risque de change.

| Frais annuel | Dividendes | Accessible sur PEA | Indice | |

|---|---|---|---|---|

| Lyxor ETF CAC 40 | 0,25% | Distribution | CAC 40 | |

| Amundi ETF CAC 40 | 0,25% | Capitalisation | CAC 40 | |

| BNPP Easy CAC 40 ESG | 0,25% | Capitalisation | CAC 40 ESG | |

| Amundi ETF France | 0,25% | Distribution/ Capitalisation | 70 plus grandes valeurs françaises |

|

| Lyxor CAC Mid 60 | 0,50% | Distribution | 60 valeurs de moyennes capitalisations |

Bonjour. Je découvre votre site par cet article.

Je souhaite investir dans des ETF du CAC40, en capitalisation (pour des questions de simplicité). J’ai donc, à vous lire, le choix entre Amundi ETF CAC 40 et BNPP Easy CAC 40. Mais alors lequel choisir ? Selon quels critères ? J’ai cru comprendre qu’ils répliquent le CAC40. Ils devront donc avec la même « performance » ? Donc quelle importance ? 🙂

Par ailleurs, j’aimerais diversifier mon investissement, et investir aussi dans des ETF du S&P500. Lesquels choisir ?

Dans ces conditions, ai-je alors intérêt à les intégrer dans une assurance-vie ou un PEA ?

Merci par avance de vos lumières … et de votre patience !

Bonjour,

Les ETF qui répliquent le même indice auront effectivement la même performance. Ils se différencient par leurs frais de gestion annuels, leur capitalisation (plus un ETF dispose d’un encours important moins il y a de chance que la société de gestion le clôture faute de rentabilité), le mode de réplication (physique ou synthétique), le cours spot d’une part d’ETF (un montant faible facilite l’investissement et les arbitrages des petits portefeuilles).

Pour un ETF CAC 40 à capitalisation, la référence est celui proposé par Amundi.

Celui de BNP réplique le CAC 40 ESG, c’est-à-dire les titres d’entreprises qui respectent les critères ESG (environnement, social, gouvernance). Je me rends compte que nous avons oublié de préciser ce point dans l’article, nous corrigeons tout de suite.

Bien à vous

Bonjour et merci de votre réponse si tôt,

A vous lire, je comprends donc qu’il n’existe qu’un seul et unique ETF CAC40 à capitalisation, basé sur le seul critère de performance.

Si je souhaite investir dans cet ETF et diversifier avec l’ETF S&P 500, dois-je passer par un PEA ou une assurance-vie (au delà de la fiscalité, possibilité de retrait, plafond) ? Y a t’il une incidence sur la rentabilité ? Ou bien c’est le courtier qui me l’impose ?

Merci de votre retour,

Pour un investisseur français, nous pensons qu’il vaut mieux privilégier un ETF CAC 40 à réplication physique, libellé en euro (pour éviter le risque de change) et qui propose des frais de gestion inférieurs à 0,3%. A notre connaissance, seul Amundi coche toutes ces cases.

Le PEA et l’assurance-vie sont toutes deux d’excellentes enveloppes fiscales.

Les PEA sont mieux adaptés pour investir dans des ETF, car ils proposent généralement un choix très large de trackers et les frais sont acceptables puisque vous ne payez que le passage d’ordre (du moins chez les meilleurs courtiers tels que bforbank que j’utilise à titre personnel : 2,5€ par ordre pour un montant inférieur à 1 000€ et maximum 0,13%.Le courtier Bourse Direct est également intéressant.

Les assurances-vie sont moins adaptées pour investir dans des trackers. Déjà parce que toutes les assurances-vie ne proposent pas d’ETF, et ensuite parce que les frais sont plus élevés : 1% de frais de transaction sur les ETF + frais de gestion annuels de l’assurance-vie entre 0,6% et 1% par an. Puissance avenir est une excellente assurance-vie qui donne accès aux ETF CAC 40 et SP500.

Merci Guillaume de votre dernière réponse,

N’existe t’il pas une liste officielle des ETF, et leur numéro unique pour permettre toute confusion ?Je n’ai pas trouvé par exemple pour l’ETF d’Amundi.

Bon we

Il n’y a pas de liste officielle et exhaustive, par contre vous pouvez retrouver la liste des ETF proposés par chacune des sociétés de gestion sur leur site internet. En France les 2 leaders sont Lyxor et Amundi.

Vous trouverez l’ETF Amundi CAC 40 capitalisant sur cette page.