Filao Invest est un nouveau contrat d’assurance-vie 100% en ligne lancé par l’assureur MIF. Il est assez unique car c’est la première fois qu’une assurance-vie permet d’investir aussi facilement dans du Private Equity, ces fonds d’actions d’entreprises non cotées en Bourse. Découvrez notre avis complet sur Filao Invest !

Synthèse de notre avis sur Filao Invest

Dans cet article vous trouverez un descriptif complet de Filao Invest ainsi que notre avis critique. Vous n’avez pas le temps de lire ce guide ? Voici dans les grandes lignes les avantages et inconvénients de ce contrat d’assurance-vie :

Les principaux avantages de Filao Invest

|

Les principaux inconvénients de Filao Invest

|

Une offre de bienvenue : jusqu’à 150 offerts jusqu’au 30 juin 2022

Avant d’entrer dans le cœur du sujet, sachez que pour son lancement Filao Invest à ses nouveaux clients une offre de bienvenue :

- 150€ offerts pour un versement initial de 5 000€ min. en renseignant le code Fil150 au moment de l’inscription.

- 60€ offerts pour un versement initial de 1 000€ min. en renseignant le code Fil60 au moment de l’inscription.

Le versement doit être investi à hauteur de 50% minimum sur des unités de compte (ETF, SCPI ou Private Equity). La prime sera versée sur le contrat selon la répartition de l’épargne constituée.

Cette offre de bienvenue est valable jusqu’au 30 juin 2022.

L’assurance vie Filao-Invest : vue d’ensemble

Un contrat d’assurance-vie 100% en ligne…

Filao Invest est un contrat d’assurance-vie multi-supports, c’est-à-dire qu’il donne accès à la fois à un fonds euros et à des unités de compte. Voici en résumé les caractéristiques de ce contrat :

| Informations générales | |

| Assureur | MIF |

| Type de contrat | Assurance-vie multi-support |

| Ticket d'entrée | 500€ |

| Frais de versement | Gratuit |

| Frais d'arbitrage | 0% (1% si arbitrage UC vers fonds euro) |

| Frais de rachat | 0% |

| Supports disponibles | |

| Fonds euro | Fonds euro MIF |

| Rendement du fonds euro en 2021 | 1,7% |

| Unités de comptes | ETF (2) Private Equity (2) SCPI (2) |

| Frais de gestion sur UC et fonds euros | 0,6%/an |

| Modes de gestion | |

| Gestion libre | Oui |

| Gestion pilotée | Non |

| Gestion conseillée | Oui |

Nous détaillerons tous ces points dans cet article. Retenez à ce stade que Filao Invest est un contrat d’assurance-vie en ligne qui applique des frais parmi les plus bas du marché.

… assuré par la compagnie d’assurance MIF…

Filao Invest est une enveloppe d’investissement, autrement dit un produit d’épargne qui permet de placer son argent. Dans les faits, l’argent versé est déposé chez l’assureur MIF qui se charge de gérer et d’assurer le contrat d’assurance-vie. Il est donc important d’en savoir un peu plus sur cet établissement.

Créée officiellement en 1880, la MIF (acronyme de « Mutuelle d’Ivry La Fraternelle », un nom hérité de sa longue histoire) fait partie des grandes compagnies d’assurance françaises, avec plus de 250 000 clients et près de 5 milliards d’euros d’actifs gérés. Aujourd’hui elle propose essentiellement des contrats d’assurance-vie, de plan épargne retraite (PER) et de prévoyance pour les particuliers.

![]()

|

L’avis de l’équipe JepargneEnLigne La MIF est un assureur sérieux et solide. D’après son rapport annuel 2020 ses fonds propres sont de 500 m€ (on peut donc raisonnablement penser qu’il sera résilient en cas de crise) et réalise un bénéfice net de 15 M€ (donc très rentable ce qui rassure sur sa pérennité). Vous anticipez le pire ? Dites-vous que même en cas de grosse difficulté il est difficilement imaginable que l’Etat français ne volera pas à son secours, compte tenu de son poids économique et social. La MIF est ce qu’on appelle un établissement « too big to fail », « trop importante pour faire faillite ». Et si cela ne suffit pas, sachez que tous ses clients bénéficient de la garantie des dépôts et des titres, à hauteur de 100 000€ par déposant. En conclusion votre épargne est en sécurité chez la MIF ! |

… qu’elle commercialise en direct

La plupart des compagnies d’assurance ne distribuent pas leur produits directement aux particuliers, mais préfèrent déléguer la commercialisation à des intermédiaires, essentiellement des courtiers et des banques. L’intérêt des assureurs de sous-traiter la relation client est de mieux se concentrer sur leur cœur de métier… mais au risque de distendre le lien entre l’assureur et ses clients.

La MIF a voulu renouer ce lien avec le lancement de l’assurance-vie Filao Invest qu’elle commercialise elle-même. Cette distribution en direct offre plusieurs avantages :

- La réduction d’échelons intermédiaires entre le client et l’assureur ce qui fluidifie les opérations : rapidité dans les prises d’ordres (versements, arbitrage, rachat), moins de risque d’erreur ;

- Des économies pour l’assureur qu’il peut répercuter sur les prix. C’est ainsi que Filao Invest est bien moins chère que la majorité des assurances-vie et propose une offre commerciale attractive ;

- Une meilleure compétence du service client puisque les conseillers travaillent au sein de la MIF ;

- Aucun risque d’une éventuelle faillite de l’intermédiaire (courtier, banque) qui pourrait causer du tort aux clients.

Comment fonctionne l’assurance-vie Filao

Une souscription 100% en ligne

Filao Invest est un contrat d’assurance-vie 100% en ligne, tout se fait donc sur internet. Cela commence en se rendant sur le site de Filao Invest et en cliquant sur « souscrire ». Dans un premier temps il vous est demandé de remplir un formulaire ce qui prend une dizaine de minutes : identité, domicile, déclaration de la provenance des fonds placés, etc. N’y voyez aucune indiscrétion, il s’agit d’une obligation légale que tous les assureurs sont tenus d’appliquer pour chaque nouveau client.

Vous pouvez envoyer tous les documents et justificatifs à distance, en quelques clics sur le site de Filao. Vous devrez également préciser le montant du premier versement et la répartition entre les différentes classes d’actifs (fonds euro et/ou unités de compte). Une fois votre dossier validé (ce qui peut prendre quelques jours) vous recevrez les accès à votre interface utilisateur. De là vous pourrez gérer votre contrat, émettre vos ordres (versements, rachats, arbitrage), suivre l’évolution de votre portefeuille, contacter le service client, etc.

Filao Invest propose uniquement de la gestion libre. S’il n’y a pas encore de gestion sous mandat, l’assurance-vie en ligne de MIF offre néanmoins une aide à l’allocation de portefeuille comme nous allons le voir :

Une gestion libre pour gérer son contrat de manière autonome

Dans ce mode de gestion, vous êtes aux commandes de votre contrat d’assurance-vie Filao Invest. C’est vous qui sélectionnez les supports d’investissement parmi ceux qui sont proposés (fonds euros et/ou unités de compte) et réalisez les éventuels arbitrages.

Ce mode de gestion requiert un minimum de connaissance financières et de temps de gestion. Sauf bien sûr si vous privilégiez l’investissement 100% fonds euros . A noter que les dividendes et les loyers provenant des unités de compte sont automatiquement sécurisés sur le fonds euro. Vous pourrez bien entendu les arbitrer à votre guise vers d’autres classes d’actifs.

Vous avez besoin d’être guidé pour créer votre portefeuille ? Filao vous aide avec son service l’allocation personnalisée :

L’aide à l’allocation personnalisée de portefeuille

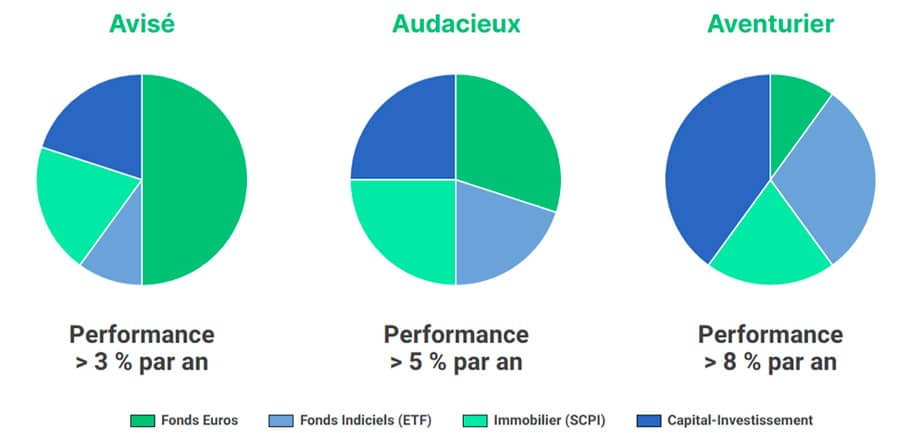

Si vous souhaitez être accompagné dans l’élaboration de votre portefeuille, Filao Invest vous propose un service de profilage personnalisé. Il est vous est d’abord demandé de répondre à un questionnaire qui permettra de déterminer votre profil parmi les 3 proposés :

- Avisé, le profil le moins risqué avec une part d’au moins 50% en fonds euro. D’après Filao Invest son espérance de rendement serait de 3% par an en moyenne, ce qui est 2 fois plus élevé qu’une assurance-vie 100% fonds euro.

- Audacieux, un profil un peu plus risqué avec une meilleure espérance de rendement : autour de +5% /an en moyenne.

- Aventurier qui maximise la performance en contrepartie d’une prise de risque plus importante. Si vous optez pour ce profil, nous vous recommandons d’avoir un horizon de temps long (au moins 5 ans). D’après Filao l’espérance de rendement serait de +8% par an.

Précision importante : les performances indiquées sont des espérances de rendement calculées sur la base de données historiques. Elles sont données à titre purement indicative, les performances passées ne préjugent pas des performances futures.

L’allocation personnalisé proposé par Filao Invest est un service gratuit, en contrepartie votre premier versement doit être de minimum 5 000€ (au lieu de 500€ en gestion libre).

Note : l’allocation personnalisée de portefeuille est à ne pas confondre avec de la gestion pilotée (si vous ne connaissez pas le principe : consultez notre article sur l’assurance-vie en gestion pilotée). Une fois votre portefeuille constitué chez Filao Invest, libre à vous de le suivre et de l’arbitrer.

Notre avis sur le fonds euro MIF chez Filao

Le contrat Filao Invest donne accès à l’excellent fonds en euros MIF. L’avantage est qu’il vous fera bénéficier :

- D’une sécurité en capital, vous ne pourrez jamais perdre plus que ce que vous avez déposé

- D’un effet de cliquet garanti, c’est-à-dire que les intérêts gagnés chaque année sont définitivement acquis

- D’une disponibilité du capital à tout instant. D’ailleurs chez Filao Invest les rachats sont récupérés en 72h (contre plusieurs semaines chez la plupart des assurances-vie…).

Le fonds euro est toutefois restreint par l’assureur : chaque versement doit contenir au minimum 50% en unités de compte, et donc maximum 50% en fonds euro.

En termes de rendement nets annuels, voici ce que le fonds euro MIF a généré ces 5 dernières années :

| 2017 | 2018 | 2019 | 2020 | 2021 |

| 2,50% | 2,35% | 1,41% | 1,70% | 1,70% |

En 2021 le rendement du fonds euro MIF a été de 1,7% (à titre de comparaison la moyenne de tous les fonds euro est de 1,1%) . Pour un actif sans risque c’est un taux intéressant, presque deux fois plus élevé que le Livret A.

Nous remarquons que la tendance est à la baisse, comme le sont d’ailleurs tous les fonds euros du marché français (voir notre étude sur les meilleurs fonds euros). La raison est toujours la même : pour garantir la sécurité du capital, les fonds euros doivent être investis en majeur partie dans des obligations d’Etat. Or depuis plusieurs années les nouvelles obligations sont émises à des taux très faibles, voire négatifs. Par conséquent lorsque l’assureur doit racheter de nouvelles obligations (par exemple si d’anciennes lignes obligataires arrivent à échéance) cela impactera négativement le rendement de l’actif général.

Pourtant en comparaison des autres fonds euros du marché, celui de MIF s’en sort bien ! Comment cela se fait-il ? Simplement par le fait que le fonds euros de MIF, qui a été créé il y a plusieurs décennies, dispose encore de vieilles obligations longue maturité et à haut rendement. C’est un avantage par rapport aux fonds euros plus jeunes qui ont dû acquérir des obligations à des conditions moins avantageuses.

A noter que le fonds euro MIF est régulièrement récompensé par la presse spécialisée :

Notre avis sur les unités de compte proposés par Filao

Rappelons qu’une Unité de compte est un terme générique qui regroupe tous les actifs qu’il est possible d’investir depuis une assurance-vie en dehors du fonds euros.

Filao Invest donne accès à 6 Unités de compte :

| Type d'unités de compte | Performances 2021 | Caractéristiques | Investissement responsable | |

|---|---|---|---|---|

| Amundi Fleurons des Territoires | Private Equity | +8% (rendement cible) | Fonds de PME et ETI en France | Label France Relance |

| Idinvest Private Value Europe 3 | Private Equity | +8% (rendement cible) | Fonds d'ETI en Europe | Label France Relance |

| CAC 40 ESG | ETF | +31,3% | Fonds investi dans les actions des plus grandes entreprises françaises qui mettent en œuvre les pratiques ESG | Label ISR |

| Lyxor World Water | ETF | +33,4% | Valeurs d'entreprises opérant dans le secteur de l'eau | Label Greenfin |

| Pf02 | SCPI | +4,5% | Immeubles de bureaux | Label ISR |

| Epargne Pierre | SCPI | +5,3% | Immeubles de bureaux et de commerce | Label ISR |

Les fonds de Private Equity

Un fonds de Private Equity, également appelé Capital investissement, est un fonds investi dans le capital d’entreprises non cotées en bourse. Les stratégies d’investissement dépendent de chaque fonds, mais dans la plupart des cas il s’agit d’acquérir une entreprise, généralement rentable et de préférence leader sur une niche de son marché, de l’aider à se développer, pour finalement revendre les parts au bout de 8 ans avec une éventuelle plus-value.

Les fonds de Private Equity sont une classe d’actifs risqués mais avec une espérance de rendement élevée, souvent supérieure à 8%. Par contre elles ont l’inconvénient d’être peu liquide (difficile de revendre les parts avant la fin de la période d’investissement), d’appliquer des tickets d’entrées élevés (minimum plusieurs dizaine de milliers d’euros) et d’être finalement peu accessibles au grand-public.

Filao Invest balaie ces contraintes en proposant l’accès à des fonds de Private Equity :

- Dès 1 000€ d’investissement

- Complètement liquide, puisque les parts peuvent être revendues immédiatement et sans frais

Les 2 fonds de Private Equity proposés par Filao Invest sont :

Amundi Fleuron des Territoires. Ce fonds géré par Amundi investi dans des entreprises de taille moyenne (PME) ou de taille intermédiaire (TMI) en France, qui ont de fortes capacités de développement, et ont par ailleurs démontré leur robustesse dans leurs performances pré-covid 19.

Idinvest Private Value Europe 3. Ce fonds géré par Idinvest sélectionne des entreprises de taille intermédiaire (TMI) basée en Europe et pays de l’OCDE. Il investi directement dans le capital des sociétés, mais également dans la dette qui permet de les acquérir (dette Unitranche, Mezzanine…).

Amundi Fleuron des Territoires et Idinvest Private Value Europe ont reçu le label France Relance, qui certifie que ces fonds investissent dans des entreprises à fort impact écologique, industriel et social en France. Un excellent point d’après nous !

|

L’avis de l’équipe JepargneEnLigne A notre connaissance, Filao Invest est la seule assurance-vie à donner un accès « démocratisé » à du Private Equity. Les 2 fonds sont d’excellentes factures, et sont parfaites pour diversifier son portefeuille dans le non coté. |

Les fonds actions (ETF)

Les ETF (ou trackers) sont des paniers d’actions qui répliquent un indice. Cette classe d’actif est intéressante dans la mesure où elle permet d’investir facilement et à moindre frais dans un portefeuille diversifié d’actions. Pour en savoir plus, consultez notre guide sur le fonctionnement des ETF.

Filao Invest permet d’investir dans 2 types d’ETF :

L’ETF CAC 40 ESG, dont le portefeuille est composé des actions de sociétés du CAC 40 qui appliquent les meilleures pratiques environnementales, sociales et de gouvernance (ESG). Le fonds comporte par exemple Sanofi ou LVMH et exclue Total Energie. Cet ETF dispose du label ISR (investissement socialement responsable).

L’ETF Lyxor World Water, dont le portefeuille est composé de valeurs d’entreprises travaillant dans le secteur de l’eau. Vous y trouverez par exemple Veolia Environnement. Cet ETF dispose du label Greenfin qui garantit la qualité « verte » des valeurs sélectionnées.

|

L’avis de l’équipe JepargneEnLigne Les ETF proposés par Filao Invest devrait ravir les épargnants qui cherchent à capter du rendement tout en donnant du sens à leur épargne. Le choix est pour le moment limité, mais devrait s’étoffer dans les prochains mois notamment avec l’arrivée du fameux ETF MSCI World. |

Les fonds immobilier (SCPI)

Les SCPI sont des fonds investi dans plusieurs dizaines, voire centaine de biens immobiliers. Nous expliquons tout cela dans notre guide dédié que vous pouvez consulter : le fonctionnement des SCPI.

Filao Invest propose d’investir dans 2 SCPI :

Pf02, un fonds de 2,6 milliards d’euros composé de plus de 220 immeubles, principalement des bureaux en Ile-de-France. En 2021 il a distribué un dividende de 4,6%.

Epargne Pierre, un fonds de 1 milliard d’euros composés également de près de 200 immeubles, principalement des bureaux (66%) et des commerces (23%) réparti partout en France. En 2021 il a distribué un dividende de 5,4%.

Ces deux SCPI disposent du label ISR immobilier, ce qui veut dire que les actifs respectent les enjeux ESG. Dans le cadre d’un immeuble cela se jouera par exemple sur le niveau de l’isolation, la qualité des matériaux, ou encore la bonne gestion locative.

A noter que l’assureur MIF reverse 90% des loyers aux épargnants, et garde donc 10% à titre de frais. C’est une pratique courante, à titre de comparaison la plupart des assureurs reverse entre 80 et 85% des loyers.

Les frais du contrat

Filao Invest est un contrat d’assurance-vie 100% en ligne et qui plus est distribué en direct par l’assureur. Cela lui permet de proposer les tarifs parmi les plus bas du marché. Voici un tableau qui présente les principaux frais chez Filao Invest, et ceux d’une assurance-vie traditionnelle à titre de comparaison.

| Filao Invest | Assurance-vie traditionnelle | |

|---|---|---|

| Frais de dossier à l'ouverture | Gratuit | 20€ |

| Frais de versement | 0% | 3% |

| Frais de gestion fonds euro et UC | 0,6% /an | 1% /an |

| Frais d'arbitrage | 0% (1% si arbitrage UC vers fonds euro) | 1% |

| Frais de rachat | Gratuit | Gratuit |

Notre avis sur Filao Invest en conclusion

Suite à notre revue complète sur cette assurance-vie, notre avis est très positif. Le choix des unités de compte est certes encore limité, mais ce n’est qu’un début et Filao Invest devrait en intégrer de nouveaux dans les prochains mois. Surtout, les 6 actifs actuellement disponibles sont d’excellentes factures et plairont aux épargnants qui cherchent à donner du sens à leur épargne en investissant de manière socialement et écologiquement responsable.

Nous apprécions particulièrement le fait que Filao Invest donne un accès à des fonds de Private Equity, une classe d’actif d’ordinaire difficile d’accès. C’est d’après nous un excellent moyen de diversifier son patrimoine, surtout si celui-ci est déjà bien investi en actions cotées.

Au niveau frais, Filao Invest est très bien positionnée par rapport aux meilleures assurances-vie du marché. Et en complément de ses tarifs attractifs, Filao offre jusqu’à 150€ jusqu’au 30 juin 2022.