Dans un précédent article sur les meilleurs assurances-vie, nous expliquions que le contrat vous donne généralement le choix entre deux modes de gestion : une gestion libre et une gestion sous mandat (également appelée gestion pilotée). La gestion sous mandat consiste à déléguer la gestion de votre assurance-vie à un expert. Celui-ci a pour mission de vous faire gagner un maximum de rendement sous contrainte de votre sensibilité au risque. Découvrez notre comparatif des meilleures assurances-vie en gestion pilotée.

Avant de poursuivre, précisons que cet article est composé de deux parties.

Dans la première partie, nous irons droit à l’essentiel, à savoir le comparatif des meilleures assurances-vie en gestion sous mandat. Le but est de vous aider à y voir plus clair afin que vous puissiez faire le bon choix.

La deuxième partie a une visée pédagogique. Nous sommes conscients que beaucoup d’internautes ne sont pas familiers avec ce produit d’épargne, nous aborderons donc tout ce qu’il faut savoir sur l’assurance-vie en gestion sous mandat : son fonctionnement, ses frais, les critères pour bien choisir, etc. On vous explique tout !

Notre sélection des meilleures assurances-vie en gestion sous mandat

Il est difficile de sélectionner son contrat d’assurance-vie en gestion pilotée, tant le choix est vaste. Plutôt que de réaliser un comparatif exhaustif qui vous aurait certainement embrouillé, nous avons étudié en amont près d’une cinquantaine de contrats pour ne retenir que les meilleurs d’entre eux.

Les principaux critères que nous avons retenus sont : des frais de gestion réduits, de bons rendements, un assureur de qualité et une bonne expérience client (nous détaillons un peu plus loin ces critères de sélection).

Voici en résumé les meilleurs contrats que nous avons sélectionnés :

| Classement | Points Forts | Offre promotionnelle | En savoir plus | |

|---|---|---|---|---|

| - Gestion multi-projets personnalisée - Frais de gestion - Sécurisation progressive | 3 mois de frais de gestion offerts | En savoir plus |

|

| - Gestion pilotée performante - Frais de gestion - Expérience client | 500€ de frais de gestion offerts | En savoir plus |

|

| - Investissement ISR labellisés - Choix des domaines propres à financer - Gestion pilotée à frais réduits | 3 mois de frais de gestion offerts | En savoir plus |

||

4ème | - Gestion pilotée à frais réduits - SCPI et Private Equity accessibles - Suivi par des experts | - | En savoir plus |

|

5ème | - Gestion pilotée performante - Frais de gestion - Nombre d'UC - Condition d'entrée | - | En savoir plus |

|

6ème | - Gestion pilotée performante - Nombre d'UC - Frais de gestion | - | En savoir plus |

Focus sur Nalo, la meilleure assurance-vie en gestion pilotée du moment

Nalo est d’après nous la meilleure assurance-vie du moment dans la catégorie gestion pilotée, ou en tout cas elle fait partie du TOP.

Tout d’abord en 2024, c’est l’un des contrats qui a affiché les meilleurs rendements. Sur les 5 dernières années, les performances ont été impressionnantes : de +22 % pour les profils prudents à +87 % pour les profils dynamiques.

Parmi ses atouts que j’apprécie particulièrement, figure la gestion multi-projets. Contrairement aux assurances-vie classiques, Nalo vous permet de gérer plusieurs objectifs au sein d’un même contrat. Par exemple, vous pouvez allouer une partie de votre épargne pour préparer votre retraite, une autre pour financer un futur achat immobilier, et une dernière pour un voyage. Chaque projet a une gestion adaptée à son horizon d’investissement.

Nalo propose également plusieurs stratégies d’investissement :

- ✅ Gestion standard : un portefeuille équilibré couvrant l’économie mondiale

- 🌱 Gestion ISR : 100 % investie en placements socialement responsables

- 🌍 Complémentaire au PEA : idéale si vous avez déjà un PEA

- 🏠 Sans immobilier : pour ceux qui ont déjà beaucoup d’immobilier dans leur patrimoine

Comparatif des meilleures assurances-vie en gestion pilotée

Les assurances-vie gestion pilotée peuvent être classées en deux catégories.

Les assurances-vie en ligne. Nous y retrouvons les meilleurs contrats du marché : bons rendements, frais réduits, service client de qualité.

Les assurances-vie proposées par les banques en ligne. Ces contrats sont un peu moins attractifs que la catégorie précédente, mais l’avantage d’une banque en ligne est qu’elle vous permet de concentrer tous vos produits d’épargne et produits bancaires au sein d’un même établissement. Certains épargnants préfèrent le confort d’une banque en ligne multi-usages plutôt que d’avoir leur patrimoine dispersé.

À noter que nous excluons du classement les assurances-vie classiques que l’on retrouve majoritairement chez les banques de réseau : ces contrats sont souvent très chers par rapport aux assurances-vie en ligne (frais d’entrée, frais sur versements, gestion pilotée investie des OPCVM chargés en frais…) ce qui diminue largement la performance.

Comparatif des assurances-vie en ligne en gestion sous mandat

| ||||

| Caractéristiques | ||||

| Nom du contrat | Goodvest | Ramify Vie | Yomoni Vie | Nalo Patrimoine |

| Ticket d'entrée | 500€ | 1 000€ | 1 000€ | 1 000€ |

| Assureur | Generali | APICIL | Crédit Mutuel Suravenir | Generali |

| Type de gestion proposés | Gestion sous mandat | Gestion sous mandat | Gestion sous mandat | Gestion sous mandat |

| Gestion sous mandat | ||||

| Nombre de profils | Profils ISR : 5 | Gestion standard : 10 | Gestion standard : 10 Gestion Eco-Responsable: : 10 | Gestion standard : 100 Gestion Eco-Responsable: 100 |

| Rendements 2024 nets de frais de gestion | Rendements 2024 non publié Rendements 2023 : Gestion ISR 🍃 Prudent : +6,2 %Equilibré : +7,2 % Dynamique : +11,4 % Offensif : +12,5 % | Rendements 2024 non publié Rendements 2023 : Gestion standard Prudent : +5,3 %Equilibré : +7,4 % Dynamique : +9,1 % Offensif : +10,2 % | Gestion standard Prudent : +7,3 %Equilibré : +10,5 % Dynamique : +14,1 % Offensif : +19,6 % Gestion ISR 🍃 Prudent : +4,6 %Equilibré : +6,0 % Dynamique : +7,8 % Offensif : +10,7 % | Gestion standard Prudent : +9,0 %Equilibré : +12,2 % Dynamique : +17,0 % Offensif : +21,8 % Gestion ISR 🍃 Prudent : +4,6 %Equilibré : +6,2 % Dynamique : +7,3 % Offensif : +9,2 % |

| Quels supports d'investissement | ETF et OPCVM | ETF, fonds euros, immobilier, private equity | 100 % ETF | 100 % ETF |

| Gérant | Goodvest | Ramify | Yomoni | Nalo |

| Tarifs et frais | ||||

| Frais d'entrée/ de sortie | 0€ | 0€ | 0€ | 0€ |

| Frais sur versement | 0€ | 0€ | 0€ | 0€ |

| Frais de gestion Déjà inclus dans le rendement | De 1,7 à 1,9 %/an composé de :Assureur 0,6 % + Gérant 0,9 % + Fonds entre 0,2 et 0,4 % | 1,5 %/an composé de :Assureur 0,65 % + Ramify 0,65 % + ETF 0,2 % | 1,6 %/an composé de :Assureur 0,6 % + Yomoni 0,7 % + ETF 0,3 % | 1,7 %/an composé de :Assureur 0,85 % + Nalo 0,55 % + ETF 0,3 % |

| Aller plus loin | ||||

| Note | ||||

| Guide complet | Avis complet sur Goodvest | Avis complet sur Ramify | Avis complet sur Yomoni | Avis complet sur Nalo |

| En savoir plus | En savoir plus | En savoir plus | En savoir plus | En savoir plus |

🏆 Nalo, la meilleure assurance-vie pilotée en 2025. Comme je l’indiquais plus haut : Nalo se démarque comme la meilleure option grâce à ses excellents rendements, sa personnalisation avancée et ses frais compétitifs.

Yomoni est le principal concurrent de Nalo. Il affiche aussi d’excellentes performances depuis 2015. Toutefois, ses rendements en 2024 sont légèrement inférieurs à ceux de Nalo, ce qui le place en deuxième position.

Goodvest propose une offre attractive avec les frais de gestion les plus bas du marché et une approche éco-responsable qui séduit de nombreux épargnants. Cependant, sans publication de ses performances 2024, il reste derrière Nalo et Yomoni.

Ramify se distingue par sa diversification étendue : ETF, SCPI, private equity et fonds en euros. Cela en fait une solution intéressante pour ceux qui recherchent une allocation complète. Mais comme Goodvest, il n’a pas encore publié ses résultats 2024.

👉 Verdict : pour nous, Nalo reste notre choix n°1, suivi de Yomoni, avec Goodvest et Ramify en alternatives prometteuses.

Comparateur des assurances-vie gestion pilotée chez les banques en ligne

| Caractéristiques | ||

| Nom du contrat | BoursoVie | Fortuneo Vie |

| Ticket d'entrée | 300€ | 1 000€ |

| Assureur | Generali | Credit Mutuel Suravenir |

| Type de gestion proposés | Gestion Libre Gestion sous mandat | Gestion Libre Gestion sous mandat |

| Gestion sous mandat | ||

| Nombre de profils | 8 | 3 |

| Rendements 2024 nets de frais de gestion | Prudent : 4,6 % Equilibré : 7,4 % Dynamique : 9,3 % Offensif : 12,1 % | Prudent : 3,6 % Equilibré : 8,7 % Dynamique : 17,1 % |

| Quels supports d'investissement | 100 % OPCVM | 100 % OPCVM |

| Gérant | Edmond de Rothschild Asset Management | Selon profil : Fédéral finance, DNCA, Allianz |

| Tarifs et frais | ||

| Frais d'entrée/ de sortie | 0€ | 0€ |

| Frais sur versement | 0€ | 0€ |

| Frais de gestion Déjà inclus dans le rendement | 2,75 %/an composé de :Assureur 0,85 % + Rothschild 0 % + OPCVM 2 % | 2,75 %/an composé de :Assureur 0,75 % + Gérant 0,1 % + OPCVM 2 % |

| Aller plus loin | ||

| Note | ||

| Guide complet | Avis complet sur Boursorama Vie | Avis complet sur Fortuneo Vie |

| En savoir plus | En savoir plus | En savoir plus |

🏆 BoursoBank propose la meilleure assurance-vie gestion pilotée chez les banques en ligne. Le mandat de gestion est assuré par Edmond de Rothschild Asset Management qui a une bonne réputation en la matière. Les rendements sont excellents, en dépit de frais de gestion assez élevés. Qu’est-ce que cela naurait été s’ils avaient opté pour une gestion d’assurance-vie 100% ETF (trackers) ! Parmi les profils, le mandat Edmond de Rothschild am dynamique nous paraît intéressant en termes de rapport rendement/risque.

Fortuneo a également réalisé de bonnes performances. En revanche, ne proposer que trois profils de gestion nous paraît un peu limité.

Le fonctionnement de la gestion pilotée en assurance-vie

Déléguez la gestion de votre portefeuille à un professionnel

Nous partons du principe que vous savez ce qu’est une assurance-vie. Si ce n’est pas le cas nous vous invitons à consulter au préalable notre guide complet : comment fonctionne une assurance-vie ?

Assurance-vie en Gestion sous mandat ou Gestion pilotée, ces deux mots veulent dire la même chose : il s’agit de confier son portefeuille à un professionnel de la gestion d’actif. Celui-ci va se charger de l’investir sur divers placements financiers générateurs de rendements.

L’objectif du professionnel est de maximiser le rendement de votre portefeuille en sélectionnant les produits financiers adéquats, en construisant un portefeuille diversifié, en réalisant des arbitrages en fonction de l’évolution des marchés financiers, etc.

Cela veut-il dire que le gérant d’actif va investir le portefeuille dans les actifs les plus agressifs et spéculatifs ? Evidemment que non, car l’objectif de rendement maximal s’accompagne d’une contrainte importante : votre sensibilité au risque. En effet le professionnel n’investira pas de la même manière selon votre comportement face aux aléas des marchés. Pour ce faire, il vous posera en amont une série de question (situation personnelle, comportement face aux risques, etc.) en vue de déterminer votre profil de risque.

En résumé le gérant d’actif se charge de maximiser le rendement de votre portefeuille tout en maintenant un niveau de risque cible.

Gestion sous mandat individuelle vs. Collective

Dans une gestion pilotée individuelle le gérant s’occupe spécifiquement de votre portefeuille. Il vous connaît personnellement, a réalisé un audit de votre situation patrimoniale en vue d’une gestion adaptée à votre situation. Mais ce service haut de gamme, que l’on retrouve chez les grandes banques privées (Rothschild, JPMorgan pour ne citer qu’eux) coûte cher et n’est accessible que pour les clients pouvant justifier de plusieurs millions d’euros de patrimoine.

Dans une gestion pilotée collective le gérant propose plusieurs profils de risque, par exemple : Prudent, Equilibré, Dynamique, Offensif, etc. À vous de choisir celui qui vous correspond ; en cas de doute, le gérant saura vous aiguiller. Tous les portefeuilles d’un profil sont gérés de la même manière. L’avantage de cette gestion est qu’elle est beaucoup moins chère et bien plus accessible (quelques centaines d’euros).

|

L’avis de l’équipe JepargneEnLigne Contrairement à ce que l’on pourrait imaginer, la gestion pilotée individuelle est souvent moins performante que la collective. La raison : des frais de gestion naturellement plus élevés (le haut de gamme a un coût) qui grèvent le rendement net. Un ami qui travaille dans ce secteur m’a un jour expliqué que la majorité des clients de Banques Privés sont peu regardants sur les frais de gestion, et plus préoccupés à défiscaliser leur patrimoine. Pour un épargnant à la recherche de performance, l’assurance-vie en gestion sous mandat collective s’avère bien plus intéressante. |

Dans le présent article, nous nous focaliserons sur les assurances-vie en gestion pilotée collective, dans la mesure où elles touchent un plus grand nombre de personnes.

Le rendement et les frais d’une assurance-vie en gestion sous mandat

Quel rendement attendre de la gestion sous mandat ?

On attend d’une gestion sous mandat un bon retour sur investissement. Mais quel rendement annuel minimum un bon gérant doit-il vous délivrer ? 5 %, 10 %, plus de 15 %… ? En réalité cela dépend essentiellement de 4 critères :

Le profil de risque choisi

Comme nous l’avons expliqué plus haut, le gérant adaptera sa stratégie de gestion en fonction du profil de risque que vous avez déterminé. Un profil prudent sera principalement investi dans des actifs peu risqués (monétaire, obligataire) mais aussi peu rémunérateurs. À l’inverse, un profil dynamique sera investi dans des actifs plus risqués (surtout des actions) et aura une espérance de rendement bien plus élevée.

La qualité intrinsèque du gérant

Un bon gérant doit être capable de constituer des portefeuilles solides et diversifiés, savoir déceler les tendances de marché, capter les opportunités et réduire l’exposition en cas de baisse des cours, etc.

L’évolution des marchés financiers

Aussi bon que soit le gérant, sa performance est nécessairement très liée à l’évolution des marchés financiers. Si les marchés sont haussiers il sera capable de délivrer de bons résultats ; à l’inverse, en cas de crise ou de retournement de marché, ses performances ne pourront pas être aussi bonnes.

Les frais de la gestion sous mandat

Comme tout investissement la gestion pilotée génère des frais (nous les détaillons dans la partie suivante). Ces frais impactent directement le rendement net que vous allez percevoir.

À titre d’exemple, voici des performances nettes de frais réalisées par Nalo, l’un des meilleurs gérants du marché :

Nalo – rendement de la gestion classique

Nalo – rendement de la gestion ISR

Rendements cumulés sur les 7 dernières années (2018 – 2024)

Combien coûte la gestion sous mandat d’une assurance-vie ?

Les frais d’une assurance-vie en gestion pilotée s’appliquent sur le montant géré ; ils varient entre 1,6 %/ an pour les meilleurs contrats à plus de 5 %/an pour les moins bons.

Ces frais sont prélevés directement sur votre contrat, les rendements que vous percevez sont donc nets de frais. S’ils peuvent sembler indolores pour l’épargnant, ils ont un impact direct sur la performance de son investissement.

Une assurance-vie en gestion pilotée comporte 3 types de frais.

Les frais de l’enveloppe fiscale

C’est la rémunération de la compagnie d’assurance chez qui le contrat d’assurance-vie est ouvert. Aujourd’hui, les meilleures assurances-vie appliquent des frais d’enveloppe unique de 0,6 %/an sur le montant déposé.

À titre de comparaison, certaines assurances-vie continuent d’appliquer plus de 2 %/an de frais d’enveloppe, sans compter les nombreux coûts additionnels (frais de dossier, frais d’arbitrage ou de retrait…).

Les frais du gérant

C’est la rémunération de la société de gestion qui se charge de gérer et d’arbitrer votre assurance-vie.

Les frais des supports

Le gérant investit l’argent de ses clients dans des supports financiers, à savoir des OPCVM : il s’agit de fonds investis dans des centaines d’actions et/ou d’obligations. Les OPCVM étant eux-mêmes gérés par des sociétés spécialisées, ils engendrent des coûts qui peuvent aller du simple au triple selon le type d’OPCVM. Il faut distinguer deux types d’OPCVM.

Les OPCVM gérés activement : la société qui gère l’OPCVM cherche à battre son indice de référence en réalisant des arbitrages. Par exemple, un OPCVM indexé sur le CAC 40 tentera de faire mieux que l’indice français en surpondérant les actions les plus prometteuses. Les OPCVM gérés activement sont très gourmands en frais :

- Droits d’entrée de 2 à 3 %

- Frais de gestion de 1 à 3 % par an

- Commission de surperformance si l’OPCVM réussit à battre son indice de référence

Les OPCVM gérés passivement (également appelés ETF) : ils se contentent de répliquer fidèlement l’indice de référence. Étant plus simples à gérer, leurs frais sont trois fois moins élevés :

- Pas de frais d’entrée ni de commission de surperformance

- Frais annuels de gestion de 0,5 % en moyenne

|

L’avis de l’équipe JepargneEnLigne On pourrait se dire que les fonds actifs (OPCVM) sont intéressants si leurs performances sont supérieures à ce qu’ils coûtent. Le problème est que ce n’est pas le cas : comme le rappelle une étude Standard & Poors plus de 90 % des fonds actifs performent moins que leur indice de référence. Autrement dit, les OPCVM coûtent plus cher et performent moins bien que les trackers (ETF)… Le résultat est sans appel : il vaut donc mieux privilégier une gestion 100 % ETF. |

Comment choisir son assurance-vie en gestion pilotée ?

5 critères pour choisir la meilleure assurance-vie en gestion sous mandat

Voici 5 critères pour bien choisir son assurance-vie en gestion sous mandat.

1. De bons rendements historiques

Si les performances passées ne préjugent pas des performances futures, elles sont néanmoins un bon indicateur sur la qualité de la gestion. Intéressez-vous aux performances historiques du gérant, sans oublier de les comparer au contexte boursier.

Les gérants sont tenus de publier leurs rendements nets de frais de gestion, ce qui permet de les comparer facilement entre eux.

2. Des frais réduits

Des frais en moins, c’est de la performance en plus. En effet, rien que 2 % d’économie sur les frais représente 20 % de rendement supplémentaire en 10 ans. Il est donc important de choisir un gérant qui pratique des frais contenus.

Assurez-vous que votre assurance-vie en gestion sous mandat soit la moins chère sur tous les plans :

L’assurance-vie : elle doit se limiter aux frais d’enveloppes (max. 0,8 %/an). Les droits d’entrée, frais sur versement ou d’arbitrage doivent être gratuits.

Les frais du gérant : ils ne doivent pas être supérieurs à 1%/an

Les frais des supports : privilégiez les gérants qui investissent dans des trackers (ETF) plutôt que dans des fonds actifs (OPCVM) trois fois plus chers. Les OPCVM sont plus chers et performent moins que les ETF comme nous l’avons expliqué plus haut. De nombreux gérants sont encore réticents à proposer une gestion 100 % ETF qui ne leur fait pas bénéficier de rétrocommission.

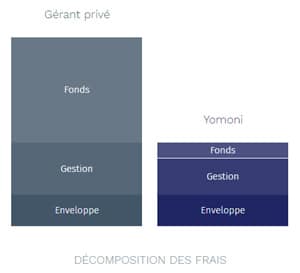

À titre exemple, voici un comparatif des frais entre un gérant privé classique ayant une gestion OPCVM vs. Yomoni qui a une gestion 100 % ETF :

3. Un assureur de qualité

Choisissez une compagnie d’assurance solide et fiable, car c’est chez elle que votre argent sera placé.

Quelques noms des principaux assureurs en France en qui vous pouvez avoir toute confiance :

- Axa

- CNP Assurances

- Crédit Mutuel Suravenir

- Generali

- Macif

- SwissLife

- Spirica

4. Un bon service client

Le service client doit être joignable et compétent, accessible par mail, téléphone, tchat, etc.

5. Une interface ergonomique

Aujourd’hui les meilleures assurances-vie se sont digitalisées. En tant que client, vous disposez d’une interface où vous pouvez ouvrir et suivre votre contrat, effectuez les versements, les arbitrages, etc.

Cette interface doit être la plus agréable et fonctionnelle possible.

Notre avis sur l’assurance-vie en gestion pilotée

De notre point de vue, ce mode de gestion d’une assurance-vie est un excellent moyen d’investir en Bourse et de profiter du dynamisme des marchés boursiers sur le long terme. La gestion sous mandat est parfaite pour les épargnants qui n’ont pas le temps, l’envie ou les connaissances nécessaires de s’occuper eux-mêmes de leur portefeuille.

Autrefois réservée à une petite élite d’épargnants fortunés, la gestion pilotée s’est rapidement démocratisée depuis l’arrivée des robo-advisor tels que Yomoni ou Nalo.

Si de nombreuses assurances-vie proposent une gestion pilotée, toutes ne se valent pas. Il est important de bien comparer les offres avant de choisir. Veillez à sélectionner une gestion sous mandat ayant de bons rendements historiques, des frais réduits, un assureur de qualité et un bon service client.

Néanmoins, si vous aimez contrôler vos finances, que vous disposez de bonnes connaissances en investissement et que vous êtes prêt à passer du temps pour choisir vos supports (unités de compte, fonds euros), la gestion libre pourra peut-être mieux vous convenir.

Questions fréquentes sur l’assurance-vie en gestion sous mandat

Qu’est-ce que la gestion sous mandat en assurance-vie ?

Il s’agit d’un mode de gestion qui consiste à confier son assurance-vie à un expert de la gestion d’actif. Celui-ci se charge d’investir pour vous votre contrat sur les marchés financiers et de dégager un maximum de rendements tout en respectant votre sensibilité au risque.

Quel rendement attendre de la gestion pilotée en assurance-vie ?

Les performances dépendent de plusieurs critères : le profil de risque choisi, la qualité du gérant, le contexte boursier, les frais de gestions…

Voici quelques exemples de rendements réalisés par les meilleurs gérants, selon les profils de risque :

Yomoni : en 2024, entre 7 % et 20 % (gestion standard) et entre 5 % et 11 % (gestion ISR)

Nalo : en 2024, entre 9 % et 22 % (gestion standard) et entre 5 % et 9 % (gestion ISR)

Quels sont les frais de la gestion sous mandat en assurance-vie ?

Les frais oscillent entre 1,6 %/an tout compris pour les meilleurs contrats à plus de 3 %/an pour les contrats classiques. À noter que les performances publiées par les gérants sont nettes de frais

Bonjour, Je comprends votre ressentiment.

Il est important de rappeler que l’année 2018 a été une année extrêmement difficile pour la bourse, comme l’explique cet article des Echos : Bourse : 2018 est la pire année pour les marchés depuis dix ans

Aucun gestionnaire ne semble avoir été épargnés, et les premiers à avoir dévoilé leurs performances 2018 ont tous des résultats négatifs.

On note une amélioration depuis fin décembre, espérons que 2019 permettra à la Bourse de gommer ces mauvaises performances.

Bien à vous,

hello

en ce qui concerne Boursorama j’ai ouvert un contrat d’assurance vie en « Gestion Pilotée — Mandat Equilibré » en février 2017

à ce jour le rendement est de -3,13% à janvier 2019

ne pas oublier les 125€ de frais de gestion trimestriel

par ailleurs les constat sur les mandats défensif et offensif sont les mêmes : https://www.boursorama.com/patrimoine/forum/assurance/detail/450426935/

passer votre chemin!

A EVITER

Bonjour,

Avez vous des retours sur le robot advisor birdee? Les frais sont plus bas que yomoni ou we save….

Bonjour,

Si le robo advisor Birdee semble moins cher, c’est simplement qu’il ne permet pas de placer ses ETF sur une assurance-vie ; certes il n’y a pas de frais liés à cette enveloppe (généralement autour de 0,6%) mais vous ne bénéficiez pas de ses avantages fiscaux très intéressants.

En réalité, Birdee applique des frais de gestion de 1%, contre 0,7% chez ses concurrents Yomoni et WeSave.

Bien à vous,