Les néobanques sont des banques 100% mobiles : elles vous permettent de contrôler toutes les fonctionnalités de votre compte à distance grâce à votre smartphone. Grâce au succès de Revolut et de N26, ces fintechs innovantes se sont fait une belle place en France, et de nouvelles neobanques apparaissent régulièrement. Mais comment s’y retrouver parmi toutes ces offres ? Nous avons passé au crible les meilleurs comptes et cartes des néobanques pour vous afin que vous puissiez choisir la plus innovante et la moins chère !

Notre sélection des meilleures banques mobiles

GRATUIT

GRATUIT

GRATUIT

A la suite de cet article, nous expliquerons pourquoi nous avons sélectionné ces trois néobanques parmi les meilleures du marché. En résumé :

- Revolut se classe première pour nous, car elle propose aujourd’hui une super-app financière et de très nombreux services (paiement à l’étranger, assurances, cashback, paiement simplifié entre amis…)

- N26, le pionnier des banques mobiles, reste la meilleure néobanque en terme d’innovation, de qualité de service et de tarification.

MaFrenchBank et Orange Bank sont un peu moins innovantes mais elle ont l’avantage d’être françaises, bien que Revolut ait aujourd’hui ouvert une filiale en France.

Les meilleures néobanques 2023 sont donc :

- Revolut

- N26

- Orange Bank

nous retrouvons à la suite

- Ma French Bank

- Nickel

- Vivid Money

Quelle est LA meilleure néobanque de tout le marché ? Il n’y a pas de réponse objective à cette question car cela dépend des besoins et des préférences de chacun. Certains utilisateurs peuvent préférer une néobanque avec des frais de gestion plus bas, tandis que d’autres peuvent préférer une néobanque avec des fonctionnalités plus avancées. Il est donc important de comparer les différentes offres et de choisir celle qui convient le mieux à ses besoins.

Qu’est-ce qu’une néobanque ?

Une néobanque (également appelée banque mobile ou banque digitale) est un compte bancaire nouvelle génération, entièrement pilotable depuis un smartphone. Elle propose un grand confort et une forte réactivité dans la gestion des dépenses du quotidien.

|

Voici ce que les banques mobiles nous proposent à ce jour :

|

Quelles fintechs peuvent être désignées comme « neobanques » ?

Le terme « néobanque » regroupe plusieurs types de fintech :

- Les établissements de crédit (par exemple N26, Orange Bank, Bunq et Ma French Bank) qui ont donc la même licence que les banques en ligne et banques traditionnelles et peuvent proposer un découvert autorisé

- Les établissement de paiement (par exemple le Compte Nickel)

- Les établissement de monnaie électronique (par exemple Revolut) qui ne peuvent encaisser d’espèces

- Et enfin, les agents prestataire de services de paiement (toutes les autres néobanques) qui ne détiennent pas l’argent de leurs clients, mais passent par un mandat confié à une banque agréée

Dans le lange courant, le terme de « néobanque » regroupe tous types de fintechs qui offrent une carte de paiement avec compte bancaire entièrement dématérialisée, avec une inscription facile, rapide et sans paperasse. Mais aux yeux de l’Autorité de contrôle prudentiel et de résolution (ACPR), ce terme ne peut légalement être utilisé que par les établissements de crédit. Elle l’a rappelé dans une publication du 8 avril 2021 : ainsi, un agent prestataire de services ne peut donc se qualifier de néobanque dans sa communication. Sur notre site, nous continuerons néanmoins d’utiliser le terme de néobanques pour qualifier les fintech qui ont le même modèle économique et proposent des comptes avec moyen de paiement simples et modernes.

Nous préciserons néanmoins le statut légal de chaque néobanque plus bas dans l’article ainsi que sur leurs pages individuelles.

Quelles sont les différences entre banque mobile et banque en ligne ?

Les néo banques semblent naturellement très proches des banques en ligne, mais il existe quelques différences :

- Les banques mobiles ont une application mobile plus avancée que la plupart des établissements bancaires, notamment en termes de rapidité, d’ergonomie et de fonctionnalités. Ce qui n’est pas étonnant, dans la mesure où elles ont été conçues pour cela ! Les banques en ligne quant à elles, ont été pensé pour une utilisation sur ordinateur. Depuis l’arrivée des banques mobiles, certaines comme Boursorama, ont mis les bouchés doubles pour moderniser leur application, et rattraper leur retard. Selon nous, seuls Boursorama et Fortuneo possèdent maintenant des applications assez développés et ergonomiques pour être comparables à celles des banques mobiles ! Elles peuvent aussi souvent offrir une meilleure couverture à l’étranger ou des services bancaires plus diversifiés.

- Les banques mobiles ont une offre bancaire limité, qui se résume souvent à un compte courant avec carte bancaire. Néanmoins, nous remarquons que certains comme N26 ou Orange Bank étoffent progressivement leur catalogue : livret bancaire, crédit à la consommation… Mais l’offre bancaire est bien plus large chez les banques en ligne, où il est possible d’ouvrir contrat d’assurance-vie, un compte-titre ou un PEA, de souscrire à un crédit immobilier, etc.

Quels sont les avantages et les inconvénients d’une néo banque

Les banques digitales ont de grandes forces mais aussi quelques faiblesses, dont voici un aperçu :

| Principaux avantages | Principaux inconvénients |

Quelle est la différence entre une néobanque française et étrangère ?

La question peut se poser, puisque certaines neo banques présentes en France sont étrangères :

- N26 et Vivid Money sont des néobanques allemandes

- Monese et Revolut sont des néobanques britanniques

En pratique, il n’y a pas de différence puisque les néobanques étrangères sont autorisées à proposer leurs services dans l’hexagone. Leurs comptes bancaires et cartes de crédit ne rencontrent aucun problème et leurs applications fonctionnent parfaitement.

La seule différence vient du fait que les comptes bancaires sont logés dans leurs pays d’origine. Ainsi, en souscrivant à N26, vous ouvrez un compte domicilié en Allemagne, avec un RIB et un IBAN commençant par DE. Cela est tout à fait légal, mais vous devez tout de même le déclarer à l’administration fiscale lors de votre prochaine déclaration d’impôt. Il s’agit de l’annexe 3916, déclaration par un résident d’un compte ouvert hors de France. Désormais, plus besoin de le faire tous les ans, l’administration se souvient de votre compte à l’étranger te vous aurez seulement à déclarer la date où vous le fermez.

Aucun problème, donc, mais si cela vous rebute vous pouvez vous tourner vers Orange Bank, la meilleure néo banque 100% française.

Quelles sont les néo-banques disponibles en France ?

Revolut

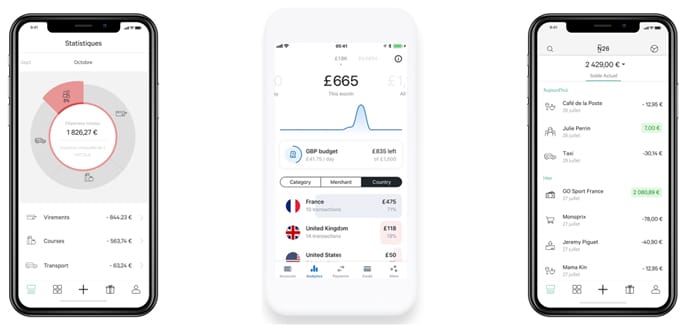

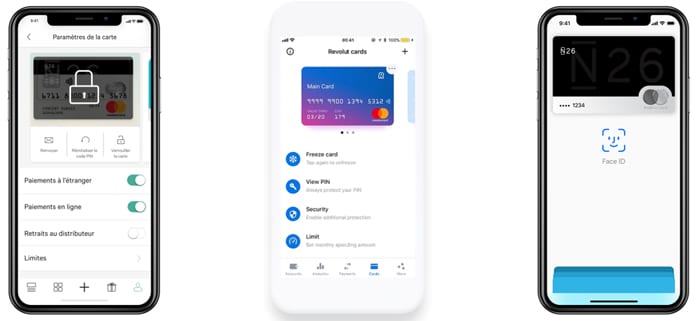

![]() Revolut est une néobanque britannique créée en 2014. Elle est réputée pour ses moyens de paiement innovants, notamment les transferts d’argent à l’international sans commission, au taux de change du jour. C’est à la fin de 2017 qu’elle est arrivée en France, concurrençant directement les autres néobanques… ainsi, N26 et Revolut sont perçus comme de grands rivaux. Revolut se distingue par ses atouts pour les déplacements à l’étranger, l’achat facilité de Cryptomonnaies, du paiement entre amis et les services déjà très bon avec le compte gratuit (il y a même des cartes éphémères avec le compte gratuit !).

Revolut est une néobanque britannique créée en 2014. Elle est réputée pour ses moyens de paiement innovants, notamment les transferts d’argent à l’international sans commission, au taux de change du jour. C’est à la fin de 2017 qu’elle est arrivée en France, concurrençant directement les autres néobanques… ainsi, N26 et Revolut sont perçus comme de grands rivaux. Revolut se distingue par ses atouts pour les déplacements à l’étranger, l’achat facilité de Cryptomonnaies, du paiement entre amis et les services déjà très bon avec le compte gratuit (il y a même des cartes éphémères avec le compte gratuit !).

Depuis sept ans, Revolut a énormément évolué. À la fin 2022, Revolut revendiquait 27 millions de clients dans le monde, s’est lancé en Inde, et a même ouvert une succursale française, ! Cela permet aux clients vivant en France d’avoir un IBAN français. Un autre très bon argument pour la placer au sommet de notre comapratif.

Revolut |

||||

| Catégorie | Néobanque | |||

| Nationalité | Banque mobile britannique avec une succursale française | |||

| Retenu dans notre comparatif néobanque | En première place | |||

| Qualité de l’application banque mobile | Excellente | |||

| Offres et cartes bancaires |

Offre Standard

Carte Visa Virtuelle |

Offre Plus

Carte Visa 2,99€/mois |

Offre Premium

Carte Visa 7,99€/mois |

Offre Métal

Carte Visa 13,99€/mois |

| IBAN et RIB | Compte bancaire français RIB et IBAN Français depuis 2022 |

|||

| Services bancaires inclus | ||||

| En savoir plus | Avis détaillé Revolut Comparatif N26 vs. Revolut |

|||

Note attribuée

9,5/10

![]()

N26

![]()

Lancée en 2015, N26 est une banque mobile d’origine allemande. Son application mobile, réputée pour être l’une des plus innovantes à ce jour, a forgé la réputation de la fintech. Cette dernière rencontre un succès fulgurant et revendique à ce jour plus de sept millions d’utilisateurs dans 25 pays, ce qui est tout simplement énorme, dont 1,75 million rien qu’en France. Pour séduire tous les profils, N26 propose aujourd’hui quatre cartes bancaires différentes, dont une gratuite, avec des offres de plus en plus développés pour les comptes premium (assurance voyages incluses, sous-comptes, sous-comptes partagés, fonction arrondis, cashback sur certaines marques, seconde carte…)

N26 poursuit son développement et propose régulièrement de nouvelles fonctionnalités sur son application. Elle a levé plus de 300 millions de dollars début 2019, ce qui va lui permettre de se lancer sur le marché américain.

N26 banque |

||||

| Catégorie | Néo-banque | |||

| Nationalité | Banque mobile allemande | |||

| Retenu dans notre comparatif néobanque | Oui | |||

| Qualité de l’application banque mobile | Excellente | |||

| Offres et cartes bancaires |

N26 Standard

Mastercard classique virtuelle |

N26 Smart

Mastercard classique |

N26 You

Mastercard classique |

N26 Métal

Mastercard Métal |

| IBAN et RIB | Compte bancaire allemand IBAN et RIB commençant par DE |

|||

| Services bancaires inclus | ||||

| En savoir plus | Avis détaillé sur N26 standard Avis détaillé sur N26 You |

|||

Note attribuée

9/10

![]()

Ma French Bank

Ma French Bank est une néobanque française, rattachée à La Poste (c’est donc une filiale à part entière de La Banque Postale). Elle est née en 2017, et a obtenu la licence d’établissement de crédit par la Banque Centrale Européenne en janvier 2018. Elle dispose donc de l’autorisation de proposer des offres d’épargne et de crédit.

Ma French Bank propose les services classiques d’une banque mobile, comme l’ouverture de compte via son smartphone, une carte bancaire facilement accessible… En quelques années, elle a considérablement amélioré son offre. Trois offres de comptes avec cartes Visa Internationale différentes sont ainsi disponibles :

- Le compte Original pour 2,9€/mois, qui est l’offre standard

- Le compte Idéal pour 6,9€/mois, l’offre premium (avec une offre à 2,9€/mois pendant six mois)

- Le compte WeStart pour 2€/mois, l’offre pour les enfants de 12 à 17 ans

Elle cible surtout les particuliers, à partir de 12 ans. En effet, elle propose une offre pour les adultes ainsi que pour les adolescents, elle est donc toute indiquée pour les parents qui souhaitent commencer à donner une indépendance financière à leurs ados en leur apprenant à gérer un compte bancaire et une carte à eux seuls. Il est ainsi possible d’alimenter le compte par virement ou par carte bancaire. L’application permet également de modifier les plafonds, bloquer/débloquer la carte gratuitement, ainsi que retrouver le code secret de la carte en cas d’oubli.

Ma French Bank |

|||

| Catégorie | Néobanque | ||

| Nationalité | Banque mobile française | ||

| Retenu dans notre comparatif néobanque | Oui | ||

| Qualité de l’application banque mobile | Excellente | ||

| Offres et cartes bancaires |

Compte Original

Carte Visa Internationale |

Compte Idéal

Carte Visa Internationale |

Offre WeStart

Carte Visa 2€/mois |

| IBAN et RIB | Compte bancaire français dès 12 ans | ||

| Services bancaires inclus | et véhicule d location |

par les parents et les enfants |

|

| En savoir plus | Ouvrir un compte Ma French Bank | ||

Note attribuée

8,5/10

![]()

Orange Bank

![]()

Le célèbre opérateur Orange a lancé sa banque mobile en novembre 2017. Celle-ci proposait à l’origine un compte individuel gratuit uniquement, avant de développer ses services avec une offre premium pour 7,99€/mois, puis un pack Familial très interessant (proposant une carte premium ainsi que jusqu’à 5 cartes jeunes pour les 12-17 ans), le tout pour 12,99€/mois. La néobanque française s’est ainsi peu à peu distingué de N26 avec son offre famille et ses avantages divers accordés aux clients premium : assurance voyage, extension de garantie de 36 mois sur tous les achats (et Garantie vol/casse pendant 60 jours), Cashback de 5% sur ses factures et achats Orange, offres privilèges diverses… Pout tester la carte premium, son prix est réduit à 4,99€/mois pendant six mois pour tous, et pendant douze mois pour les clients de 18 à 25 ans.

Orange Bank est aujourd’hui l’une des meilleures banques mobiles présentes dans l’hexagone. Il ne faut pas oublier l’avantage qu’elle a sur toutes les autres néobanques : vous pouvez vous rendre physiquement dans l’une des 140 agences Orange Bank mises en place au sein des agences de l’opérateur, et interagir avec les vendeurs spécialisés.

Orange Bank |

||||

| Catégorie | Néobanque | |||

| Nationalité | banque mobile française | |||

| Retenu dans notre comparatif néobanque | Oui | |||

| Qualité de l’application banque mobile | Bonne | |||

| Offres et cartes bancaires |

Offre Classique

Carte Mastercard |

Offre Premium

Mastercard Premium |

Pack Premium

Deux Mastercard Premium

+ jusqu’à 5 cartes 12,99€ |

|

| IBAN et RIB | Compte bancaire français IBAN et RIB commençant par FR |

|||

| Services bancaires inclus | ||||

| En savoir plus | Avis détaillé sur Orange Bank | |||

Note attribuée

8/10

![]()

Vivid Money

![]()

Vivid Money est une néobanque récente, originaire d’Allemagne, créée en 2019 et disponible en France depuis fin 2020. Le but de ses fondateurs est d’aider leurs clients à reprendre le pouvoir sur leur argent et leur épargne grâce à de nouvelles fonctionnalités modernes. En plus de proposer une carte en Metal gratuite avec paiements sans frais en France et à l’étranger dans plus de 100 devises, elle inclut dans son offre quinze sous-comptes pour épargner plus facilement, plusieurs cartes virtuelles et un programme de Cashback.

Ce programme permet de récupérer jusqu’à 10% sur la somme payée chez certains commerçants partenaires : un bonus très appréciable. De plus, le cashback est directement investi en actions d’entreprises ou des cryptomonnaies choisies au préalable (tout en restant garanti) pour permettre de faire fructifier son argent sans y penser. Nous avons découvert Vivid Money au moment de son arrivée en France, et depuis, nous avons suivi son avancée (comme le développement de la fonction investissement, les nouvelles rubriques éducatives, et l’intégration des crypto dans le programme cashback). Tout cela nous semble très prometteur, c’est pourquoi nous avons remonté Vivid dans le classement… d’autant plus qu’elle est de plus en plus populaire et s’exporte très rapidement dans le monde, ce qui est bon signe !

Nous apprécions tout particulièrement le fait de pouvoir profiter du service de Vivid et du cashback même sans prendre le programme Prime à 9,90€/mois (bien que les remises soient beaucoup plus avantageuses avec Prime).

Note attribuée

7,5/10

![]()

Nickel

![]()

Créée en 2010 Nickel est la première néobanque française à offrir un compte bancaire avec RIB et carte bancaire sans condition de revenu ni de domicile. Contrairement à la majorité des banques elle est accessible à tous, même aux interdits bancaires… Mais elle ne propose pas de compte gratuit. L’ouverture de compte se fait en quelques minutes, d’abord sur internet puis chez un buraliste pour récupérer la carte de paiement.

Son application est certes un peu moins développée que ses concurrents N26 ou Orange Bank, mais son accessibilité en fait une banque mobile assez populaires. Malheureusement, alors que ses concurrents augmentent peu à peu leurs services (paiement mobile, sous-comptes, paiement à l’étranger, offre d’épargne et d’investissement, etc.) ce n’est pas le cas de Nickel, ce qui fait que nous l’avons baissé dans notre comparatif.

Nickel |

||

| Catégorie | Néobanque | |

| Nationalité | banque mobile française | |

| Retenu dans notre comparatif néobanque | Oui | |

| Qualité de l’application banque mobile | Bonne | |

| Cartes bancaires |

Carte Mastercard |

Carte Mastercard |

| IBAN et RIB | Compte bancaire français IBAN et RIB commençant par FR |

|

| Services bancaires inclus | ||

| En savoir plus | Avis Nickel | |

Note attribuée

7/10

![]()

Monese

![]()

Créée en 2013, Monese est une néobanque britannique qui s’est fait connaitre pour avoir été l’un des premiers établissements bancaires anglais à ne demander aucun justificatif de salaire ni de domicile. Elle permettait ainsi aux non-résidents du Royaume-Uni d’ouvrir un compte bancaire anglais, ce qui fut bien accueillit par les expatriés, les ressortissants étrangers venant de s’installer et les étudiants en échange. Elle est arrivée en France en 2019 mais ne semble pas avoir rencontré le même succès car la néobanque française Nickel occupait déjà le terrain des comptes bancaires sans condition.

Depuis que le Brexit a eu lieu, Monese a tout fait pour que les résidents Français puissent continuer à utiliser leurs comptes (domiciliés à Londres, avec RIB et IBAN anglais) ains qu’ennvoyer et recevoir de l’argent partout. Elle assure aujourd’hui que rien n’a changé pour ses clients, qui ont toujours la même qualité d’utilisation.

Monese |

|||

| Catégorie | Néobanque | ||

| Nationalité | banque mobile britannique | ||

| Retenu dans notre comparatif néobanque | Oui | ||

| Qualité de l’application banque mobile | Bonne | ||

| Cartes bancaires |

Carte Visa |

Carte Visa |

Carte Visa |

| IBAN et RIB | Compte bancaire anglais IBAN et RIB commençant par GB |

||

| Services bancaires inclus | |||

| En savoir plus | Avis détaillé sur Monese | ||

Note attribuée

5,5/10

![]()

Les banques mobiles que nous n’avons pas retenu dans notre comparatif

Ne pouvant pas intégrer toutes les offres du marché dans notre comparatif, nous avons fait le choix de ne pas retenir certains acteurs en raison de leur offre moins convaincante. Bien entendu, cette liste peut être amené à changer à l’avenir.

Axa banque est l’un des premiers à avoir proposé une banque mobile française ! En effet, elle a avait lancé ![]() en 2014, une néobanque conçue pour les étudiants et jeunes actifs qui proposait une application pratique et agréable à utiliser. Malheureusement Soon, qui n’a pas réussis à se faire connaitre du grand public, s‘est faite complètement dépassée avec l’arrivée de N26 . Depuis, Soon s’est vue remplacée par l’application mobile Axa banque, que nous trouvons beaucoup moins innovante et ergonomique… Quel dommage !

en 2014, une néobanque conçue pour les étudiants et jeunes actifs qui proposait une application pratique et agréable à utiliser. Malheureusement Soon, qui n’a pas réussis à se faire connaitre du grand public, s‘est faite complètement dépassée avec l’arrivée de N26 . Depuis, Soon s’est vue remplacée par l’application mobile Axa banque, que nous trouvons beaucoup moins innovante et ergonomique… Quel dommage !

![]()

Plusieurs lecteurs nous ont demandé pourquoi nous ne parlions pas de Max, la fintech du Crédit Mutuelle. La raison est qu’il ne s’agit pas d’une néobanque à proprement parlé, mais d’un agrégateur de comptes bancaires. Bien qu’elle propose sa propre carte Max, son offre et son application mobile ne sont pas suffisamment proches de celles des néobanques. De fait, l’intégrer à notre comparatif aurait peu de sens, selon nous.

Comparatif détaillé des offres

Les applications mobiles des néobanques ont contribué à leur succès. Mais que proposent-elles exactement ? Nous avons classifié leurs fonctionnalités en 3 catégories :

- La gestion du compte bancaire

- La sécurité contre le vol et le piratage

- Les modes de paiement innovants

Comparatif des applications mobiles

Visualisation des informations du compte

| N26 banque | Orange Bank | Revolut | Nickel | Monese | Vivid Money | |

| Visualisez en temps réel la situation de votre compte | ||||||

| Catégorisation automatique des dépenses et statistiques | ||||||

| Rattachez des photos à vos dépenses pour vous en rappeler | ||||||

| Accédez à l'application via une montre connectée | ||||||

| Création de sous-comptes | ||||||

| Accès à l'interface | Mobile PC Tablette | Mobile | Mobile | Mobile PC Tablette | Mobile | Mobile |

Sécurité contre le vol et gestion des plafonds

| N26 banque | Orange Bank | Revolut | Nickel | Monese | Vivid Money | |

| Bloquez et débloquez votre carte bancaire | ||||||

| Changez le code PIN de votre carte | ||||||

| Identifiez-vous avec la reconnaissance d'emprunte digitale | ||||||

| Contrôlez vos dépenses en définissant les limites à ne pas franchir | ||||||

| Choisissez et personnalisez les alertes que vous pouvez recevoir |

Moyens de paiement innovants

| N26 banque | Orange bank | Revolut | Nickel | Monese | Vivid Money | |

| Effectuez des virements sans IBAN, avec un numéro de téléphone ou adresse mail | ||||||

| Paiement par carte sans frais quelque soit la devise | ||||||

| Paiement avec son mobile - iPhone | ||||||

| Paiement avec son mobile - Android | ||||||

| Possibilité de rattacher la carte à un compte PayPal | ||||||

| Compatible avec 3-D Secure | ||||||

| Conversion entre plusieurs devises gratuitement pour les comptes premium |

Comparatif des frais bancaires

N26 Standard | Orange Bank | Revolut | Nickel | Monese | Vivid Money |

|

| Compte bancaire et tarifs | ||||||

| Frais de gestion | GRATUIT | GRATUIT | GRATUIT | 1,7€/mois 20€ annuel | GRATUIT | GRATUIT |

| Virements et prélèvements | GRATUIT | GRATUIT | GRATUIT | GRATUIT | GRATUIT | GRATUIT |

| Type de carte | Mastercard Standard | Mastercard Classic | Mastercard | Mastercard | Mastercard | Visa |

| Condition de gratuité de la carte | AUCUN | 3 achats avec la carte ou le paiement mobile tous les mois sinon 5€/mois | AUCUN | - | AUCUN | AUCUN |

| Paiement par carte en euros | GRATUIT | GRATUIT | GRATUIT | GRATUIT | GRATUIT | GRATUIT |

| Paiement par carte en devise étrangère | GRATUIT | 2% du montant | GRATUIT | 1€ par opération | GRATUIT | GRATUIT |

| Retrait d'espèce en euros | GRATUIT | GRATUIT | 200€ par mois gratuits puis 2% | 1€ par retrait0,5€ chez un buraliste | 1€/retrait | 200€ par mois gratuits 50€ minimum, au-delà 3% appliqués (max 1€) |

| Retrait d'espèce en devise étrangère | 1,7% du montant | 2% du montant | 1€ par retrait |

|||

| Virement hors zone SEPA | 0,5-1,5% selon le pays | 25€ | GRATUIT | 2%€ | GRATUIT |

|

| Découvert | Bientôt disponible | Découvert autorisé 8% Découvert non autorisé 16% | ||||

| Envoi d'un chéquier (hors recommandé) | GRATUIT | |||||

| Encaissement espèce et chèque | Encaissement chèques possible | |||||

| Produits et services supplémentaires | ||||||

| Livret d'épargne | 1%/an | |||||

| Offre d'assurance et assistance | Inclu dans l'offre | Inclu dans l'offre Premium | ||||

| Couverture de l'offre d'assurance et assistance | - | Assurance perte/vol Moyens de paiement Autres assurances Protection de la vie courante Protection des achats Protection de l'identité | - | Assistance voyage Urgence médicale Retard de vol Retard de bagage Assurance sport d'hiver Assurance accident de ski | - | - |

| Service client | Chat via l'application | Chat via l'application 140 agences physiques | Chat via l'application | Chat via l'application | ||

| Autres | - | - | - | - | - | Cashback disponible |

En savoir plus | En savoir plus | En savoir plus | En savoir plus | En savoir plus | En savoir plus |

|

Quelle banque mobile choisir ?

N26, la meilleure banque mobile pour un usage quotidien

N26 est selon nous la meilleure banque mobile disponible en France à ce jour. Nous avons été séduits par son application ergonomique, qui propose des fonctionnalités parmi les plus innovantes… Bien qu’elle ne nous ait pas encore tout dévoilé ! En effet, des fonctionnalités disponibles en Allemagne ne sont pas encore arrivées chez nous.

Nous recommandons donc N26, en particulier :

- Aux jeunes actifs qui souhaitent une meilleure prise en main de leurs dépenses au quotidien

- A ceux qui voyagent régulièrement et souhaitent avoir un moyen de paiement flexible et profiter d’assurances lors de leurs déplacements : l’offre N26 Black est faite pour eux.

Orange Bank, une excellente néobanque 100% française

Orange Bank propose une application innovante et offre très complète (compte gratuit sans condition de revenu, chéquier gratuit, assurances, livret bancaire, offre de crédit à la consommation…). Elle est aussi la seule néobanque à pouvoir accueillir physiquement ses clients dans l’une de ses 140 agences ! Enfin, s’agissant d’une banque française, vous aurez un compte bancaire français avec un IBAN et un RIB commençant par FR.

Une excellente banque mobile pour un usage quotidien !

Revolut, intéressante pour les voyages

Revolut est une néobanque adaptée à ceux qui ont besoin de transférer régulièrement de l’argent à l’étranger : voyageurs, étudiants étrangers, expatriés, etc. Mais nous la trouvons moins adaptée pour les opérations de tous les jours (l’envoi de la carte est payante), même si elle a fait des efforts ces derniers mois puisqu’elle est maintenant compatible avec 3D-secure et avec le paiement sur mobile.

Vivid Money, une nouvelle néobanque idéale pour l’international et le cashback

Vivid Money est une néobanque idéale pour ceux qui voyagent beaucoup et paient à l’étranger. Les voyageurs, étudiants et expatriés qui partent régulièrement hors de l’Union européenne apprécieront ainsi l’absence de frais partout dans le monde et la possibilité de faire quinze sous-compte dans plus d’une centaine de devises. Vivid Money est également spécialisée dans le Cashback, un nouveau principe qui consiste à rendre un pourcentage sur une dépense effectuée chez un partenaire de Vivid Money. Elle propose ainsi un programme de cashback qui récompense les paiements étrangers (particulièrement dans les hôtels et restaurants).

Nickel, la banque mobile sans justificatif de domicile

Sa grande force réside dans l’ouverture rapide et simple d’un compte courant français, sans aucun justificatif de revenu ni de domicile. Elle est parfaitement adaptée pour un usage quotidien, pour les personnes ne pouvant pas fournir ces justificatifs ou étant en interdit bancaire.

Quel est l’avenir des néobanques ?

Il est probable que les néobanques continueront à évoluer pour répondre aux besoins des clients et aux tendances du marché. Certaines tendances qui pourraient avoir un impact sur les néobanques incluent :

- L’utilisation croissante de la technologie pour améliorer l’expérience utilisateur : Les néobanques pourraient utiliser l’IA (intelligence artificielle), la reconnaissance vocale et la reconnaissance faciale pour offrir des services bancaires plus personnalisés et plus efficaces.

- La croissance de la demande pour les services de paiement mobile : Les néobanques pourraient continuer à développer des solutions de paiement mobile pour répondre à la demande croissante pour les transactions en ligne et en magasin.

- La croissance de la demande pour les services bancaires éthiques et durables : Les néobanques pourraient continuer à se concentrer sur les services bancaires durables et éthiques pour attirer les clients soucieux de l’environnement et de la responsabilité sociale.

- La réglementation : Les néobanques pourraient être soumises à des réglementations supplémentaires pour garantir la sécurité et la transparence des services bancaires en ligne.

- La concurrence : Les néobanques pourraient être confrontées à une concurrence accrue de la part des banques traditionnelles qui cherchent à offrir des services similaires pour attirer les clients.

Questions fréquentes sur les néo banques

Qu’est-ce qu’une néobanque ?

Une néobanque (également appelé banque mobile) est une banque nouvelle génération accessible et gérable depuis l’application d’un smartphone. Elle propose de nombreuses fonctionnalités et services que n’offrent pas les banques traditionnelles. Elles sont également moins chères, voire gratuite, notamment pour des paiements à l’étranger.

Quelle est la meilleure Neo Banque ?

La meilleure banque mobile est actuellement N26, la pionnière des néobanques. D’origine allemande, elle propose un compte bancaire gratuit, ouvert en quelques minutes et sans conditions de revenus. Son application est l’une des plus innovantes : par exemple c’est N26 qui a proposé pour la première fois la possibilité de bloquer et débloquer temporairement sa carte bancaire depuis son téléphone mobile. Depuis de nombreuses banques lui ont emboité le pas.

Quelle est la meilleure néobanque française ?

A ce jour la meilleure néobanque française est Orange Bank, la banque mobile de l’opérateur éponyme. C’est le concurrent le plus sérieux de N26.

Bonjour,

Avez-vous entendu parler de max du crédit mutuel arkéa ?

c’est français et ça à l’air d’être équivalent a N26 ou Revolut.

Merci pour ce joli comparatif et le travail accompli. Il y a une banque mobile qui monte très fort et qui commence à conquérir de plus en plus des utilisateurs français. Elle s’appelle MONESE. Cette banque mobile anglaise offre un compte courant à zero euro par mois, virements gratuits, un service de carte débit sans contact gratuit. Je la classerai volontiers après Revolut à cause de son origine « britannique », son ouverture au monde francophone et ses tarifs très compétitifs. L’ouverture du compte se fait uniquement avec deux cartes d’identité sans besoin de justificatif de domicile. Les avis sur Trustpilot sont unanimement positifs. N’hésitez pas à l’expérimenter pour l’intégrer à vos présentations ultérieures.

Bonjour,

Merci pour votre contribution. Nous l’avons effectivement repéré et pourrions l’intégrer lors de notre prochaine mise à jour 🙂

Très bonne journée,

Bonjour,

Merci pour ce comparatif très détaillé et constructif !! 🙂

Néanmoins, j’ai une petite question : sauriez-vous si l’une de ces banques (notamment, N26 et Revolut) permettent à des résidents non européens d’ouvrir un compte ?

Pour être plus précise, j’aimerai savoir si un résident du Maroc, d’Algérie ou de Tunisie (ou autre) peut s’inscrire sur l’une de ces néo-banques ?

Je ne trouve aucune information de ce genre dans mes recherches effectuées :/

Merci pour votre retour.

Kate

Bonjour Kate,

A ma connaissance, vous devez être résident permanent dans l’un des pays où ces néobanques sont présentes. C’est ce que précise par exemple N26 sur son site : https://support.n26.com/read/000001249?locale=fr

Bonsoir Guillaume

Vous semblez avoir un certain niveau d’études.

Votre propos serait d’autant plus crédible si vous faisiez un petit effort d’orthographe.

Ce comparatif est néamoins intéressant. Merci de l’avoir fait.

Salutations

J-L

Attention, le RIB N26, de type allemand (DE…), est refusé partout en France pour les prélèvements automatiques.

Il est impossible par exemple de régler un abonnement téléphoniques ou internet auprès de n’importe lequel des opérateurs français.

Pire, le prélèvement automatique obligatoire pour reverser la TVA est refusé par le Trésor Publique qui n’accepte pas ce type de RIB.

Tous ces inconvénients sont rédhibitoires, surtout quand l’on sait que N26 vise tout particulièrement les travailleurs indépendants.

Dommage, l’application est stable et très ergonomique.

Bonjour,

Il est vrai que certains organismes n’acceptent pas le RIB de banques mobiles, mais ce n’est pas le cas de tous (j’utilise mon compte N26 pour certains prélèvements automatiques).

La véritable valeur ajoutée des banques mobiles (N26, Revolut…) réside dans leurs applications innovantes et leurs tarifs attractifs, notamment à l’étranger. Comme nous l’avons précisé dans l’article, nous voyons ces fintechs comme d’excellentes banques du quotidien qui viennent compléter l’offre des banques en ligne, mais qui ne les remplacent pas (à ce jour). Je vous conseille donc d’avoir un compte banque mobile en complément d’un compte banque en ligne.

Bien à vous

Bonjour,

Votre article est tres bien fait, le comparatif est clair et precis,

Je m’interesse depuis peu aux banques en ligne / neobanques.

Cependant, je n’arrive pas a voir l’utilite d’avoir de l’argent sur deux comptes en banque?

Je suis au credit agricole, leur application me convient tres bien (categorisation des achats, virements simples et directs, gestion du compte), j’ai une super relation client avec une conseillere repondant dans l’heure, ma carte 18-25 me permet de realiser des retraits et paiments a l’etranger sans frais supplementaires…

Quel est l’interet dans ce cas la de passer ou de rajouter une neobanque? Peut etre que je ne suis pas la cible du coup? Merci de m’eclairer… 🙂

Ps : desole pour les accents je suis en Angleterre pour le moment donc clavier qwerty…

Bonjour Simon,

Le succès des banques mobiles vient principalement de leurs applications innovantes et ergonomiques, de leur gratuité et de la facilité de paiement à l’étranger (Revolut par exemple n’applique aucun frais de change pour les paiements/virements en devise étrangère).

Les banques traditionnelles ne proposent généralement pas tous ces avantages en même temps, c’est pourquoi il peut être intéressant d’ouvrir un 2ème compte chez une néobanque. A titre personnel, j’utilise N26 lors de mes nombreux voyages à Londres : je ne paye ainsi aucun frais de change avec ma CB (et j’évite les 2% de commissions appliqués par ma banque principale…).

La carte Mozaïc 12-25 de Crédit Agricole n’est pas gratuite à ma connaissance, mais elle est effectivement intéressante pour les opérations à l’étranger. Je ne connais pas leur application, mais si elle vous convient, vous avez peut-être moins d’intérêt que d’autres à vous tourner vers une néobanque. La question pourra de nouveau se poser lorsque vous devrez changer d’offre, passé vos 25 ans 😉

Bien à vous,

Bonjour, bonne étude,

et qui reflete bien l’état des lieux

un petit bémol cependant.. il manque deux sujets dans votre comparatif, dépot d »espèces sur le compte et remise de chèque, pour etre parfait.

bien à vous.

Bonjour,

Je souhaite ouvrir un néo-compte mais il est très difficile de savoir s’il y a paiement ou dépôt d’argent « PAR CHEQUE.. »

Le comparatif ne le précise pas. Je voudrais déposer des chèques mais rien n’est indiqué ni le processus d’ailleurs.

Bonjour,

Certaines néo-banques vous permettent de disposer d’un chéquier pour régler vos achats. Nous l’avons indiqué dans notre comparatif : il s’agit de la ligne « Envoi d’un chéquier » dans le tableau sur les frais bancaires. Ainsi, Axa Banque et Orange Bank proposent bien l’envoi d’un chéquier.

Concernant le dépôt de chèques, il semblerait que seul Orange Bank permette cela. Dans ce cas, voici ce qu’il faut faire : notez votre numéro de compte et apposez votre signature au dos du chèque, puis envoyez-le à ORANGE BANK – TSA 56792 – 95939 ROISSY CH DE GAULLE CEDEX.

Cordialement,

Guillaume

S’il faut un passeport pour ouvrir un compte chez N26, je vais sans hésitation m’adresser à la concurrence chez REVOLUT, qui est tout aussi valable et sérieux.

Je ne voyage pas et ne vais donc pas foutre en l’air 90 € pour engraisser l’Etat français (en plus de mes impôts) avec un l’achat d’un passeport qui me servirait uniquement à ouvrir un compte dans une néo-banque …

pour N26 une carte d’identité suffit … ce que veut N26 se sont des documents d’identité sécurisés…

Lydia

Bonjour,

Il s’agit d’une application de paiement, mais pas d’une banque mobile comme N26 ou Orange Bank.

Bien à vous,

Guillaume

Bonjour,

Hier je me suis inscrit à N26, là je viens de leur demander ( par Facebook, il n’y a pour ainsi dire pas de sàv) de supprimer toutes les données me concernant. C’est incroyablement mauvais.

– En fait de 8 minutes pour ouvrir un compte, ça fait depuis hier que je rame parce que la validation se fait par video il faut prendre rendez-vous.

– Ce matin j’obtiens une fenêtre, mais ma connexion est trop faible.

– Le Numéro de téléphone n’est pas accessible depuis SFR.

– Même pas d’email de contact.

– Dans les pièces d’identité ils exigent un passeport (en plus d’une autre pièce, donc, hors de question de prendre le permis et la CNI, par exemple, à noter que c’est contraire à la loi).

C’est incroyable un truc aussi nul, c’est carrément lamentable, ils feraient mieux d’avoir moins de prestations, que de toute façon je doute fort qu’ils soient capables de fournir et avoir à minima une hotline accessible et un email.

>> POUBELLE !

Bonjour,

Effectivement, il semblerait que N26 fait face à une très forte demande et soit débordé en ce moment. Si vous le pouvez, essayez de faire la validation vidéo durant les heures creuses (évitez le midi et le soir par exemple).

Il faut en effet une bonne connexion ainsi qu’un téléphone ayant une excellente qualité d’image. Personnellement, je m’y suis pris à 2 fois avec mon vieux Samsung S4, sans succès… J’ai dû emprunter l’iPhone 7 d’un ami pour passer la validation vidéo, ce qui a bien mieux marché !

Les banques ont l’obligation légale de vérifier l’identité des personnes souhaitant ouvrir un compte (notamment dans le cadre de la lutte contre le blanchiment d’argent). N26 peut demander un document d’identité additionnel conformément à la réglementation française : https://support.n26.com/read/000001393?locale=fr

La force de N26 est de proposer une offre bancaire gratuite et entièrement digitalisée, où tout est fait pour que l’utilisateur soit 100% autonome. Néanmoins N26 est encore une fintech à taille humaine, leur équipe commerciale n’est certainement pas encore suffisamment étoffée pour répondre à toutes les questions des internautes… Mais une fois que vous avez votre compte d’ouvert, vous pouvez chatter avec un conseiller via l’application : ils sont en général réactifs. Je suis client chez eux depuis le début de l’année, j’en suis satisfait.

Bon courage dans vos démarches,

Guillaume

Bonjour

Est ce que ces banques acceptent les personnes fichées ficp (banque de france)?

Merci

Bonjour,

Je ne suis pas certain pour toutes ces banques mais je vous confirme que N26 accepte les personnes fichées FICP, dans la mesure où le compte courant est domicilié en Allemagne.

Bien à vous,

Guillaume

Bonjour, résident en Polynésie française, il semble que les banques en ligne refusent mon inscription. En connaissez vous une qui accepte les résident Polynésiens ? Dans l’attente, merci

Bonjour,

Effectivement, les banques en ligne françaises ne sont généralement accessibles qu’aux personnes fiscalement et physiquement domiciliées en France, ce qui inclue la France métropolitaine ainsi que les DOM. La Polynésie française fait partie des COM et l’ouverture d’un compte n’est donc a priori pas possible.

Bien à vous,

Guillaume

ferratum

c-zam

compte-nickel

…

Bonjour,

Il s’agit de banques « virtuelles » ou comptes sans banque mais pas de néo-banques ou banques mobiles.

Difficile de s’y retrouver dans toutes ces offres, nous publierons prochainement un comparatif sur le sujet.

Bien à vous,

Très curieux comme article! Mais dans la liste il manque Revolut qui est désormais le leader du marché.

Bonjour,

Dans cet article nous souhaitions présenter les meilleures offres disponibles pour nos lecteurs, qui sont pour l’essentiel basés en France. Revolut est une banque digitale britannique et son application n’est pas traduite en français, c’est pourquoi nous ne l’avons pas retenu. Bien entendu, si Revolut se déploie en France nous l’intégrerons à notre comparatif !